追徴課税の連鎖――自分は正しく申告したのに、なぜ相続税が増えるのか

追徴課税の連鎖――自分は正しく申告したのに、なぜ相続税が増えるのか

相続税の申告を正確に済ませたにもかかわらず、ほかの相続人の申告漏れが原因で自分の税負担まで増えてしまう――そんな事態が、日本の相続税制度のもとでは実際に起こりえます。その背景には、「法定相続分遺産取得課税体系」という独特の課税方式があります。この仕組みと落とし穴を正しく理解することが、相続税対策の第一歩です。本稿では、ゴールドオンライン新書『富裕層の資産承継と相続税 富裕層の相続戦略シリーズ【国内編】』から一部を抜粋し、わかりやすく解説します。

追徴課税の落とし穴――ほかの相続人の申告漏れでなぜ自分も課税?

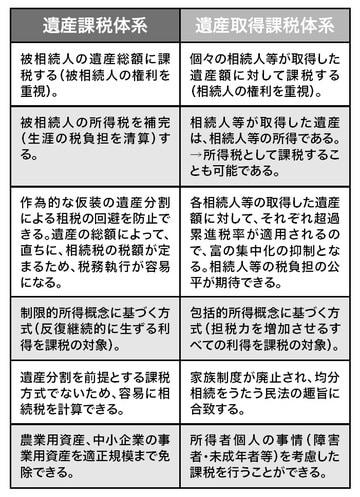

日本の相続税は、戦前の「遺産課税体系」から戦後の「遺産取得課税体系」へと移行しました。現在の「法定相続分遺産取得課税体系」では、相続税の総額は遺産額と相続人の数で決まり、各相続人の取得額にかかわらず税率は一定です。

しかし、この方式では、取得額に応じた公平な課税がされず、ほかの相続人の申告漏れや特例適用によって税額が変動する問題もあります。

戦前は被相続人の遺産額で計算していた

日本の相続税は戦前、「遺産課税体系」を採用していました。ですが戦後、シャウプ税制によって、「遺産取得課税体系」が採用されました。

遺産課税体系は課税標準として被相続人の遺産額で計算していましたが、遺産取得課税体系は相続人が取得した遺産額で計算するようになりました。課税標準とは、税金を計算する際の算定基準になる額のことです。課税標準に税率をかけて税額を計算しています。

「遺産課税体系」と「遺産取得課税体系」の基本的な相違は、[図表1]のとおりです。

[図表1]遺産課税体系と遺産取得課税体系 出所:『富裕層の資産承継と相続税富裕層の相続戦略シリーズ【国内編】』(ゴールドオンライン新書)より抜粋

シャウプ税制では当初、「一生累積遺産取得課税方式」(相続財産の取得者に対して、過去の贈与を含めて、その一生を通ずる取得財産に課税)を採用しましたが、理論的過ぎるがゆえに、徴税技術などの実務上の問題から、この制度は廃止されました。

法定相続分遺産取得課税を導入

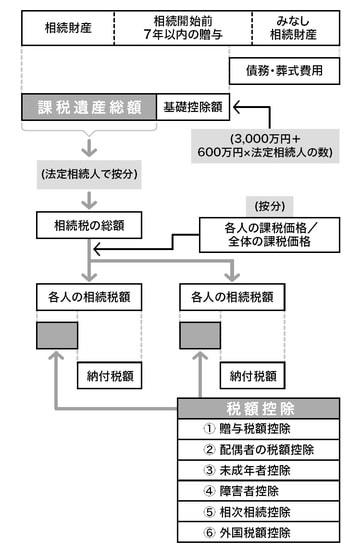

そこで1958年に導入された「法定相続分遺産取得課税体系」は、遺産額と相続人の数という客観的事実によって相続税(総額)が定められます。実際の遺産分割の程度に応じて、相続税の負担が大幅に異なるという弊害を取り除けるというメリットがあります。

「法定相続分遺産取得課税体系」の簡単なフローチャートは、[図表2]のとおりです。

[図表2]法定相続分遺産取得課税体系 出所:『富裕層の資産承継と相続税富裕層の相続戦略シリーズ【国内編】』(ゴールドオンライン新書)より抜粋

各相続人の相続財産に応じた課税にならない

この「法定相続分遺産取得課税体系」には、いくつかの問題点があります。そのひとつが各相続人の取得した相続財産に応じた課税がなされないという問題です。

法定相続分遺産取得課税体系では、いったん相続税の総額を算出し、それを全体の課税価格から各人の取得した課税価格の割合(各人の課税価格÷全体の課税価格)で按分します。そのため、各相続人の相続税の負担率は同一になります。

たとえば、4億円の相続財産を取得したA相続人と1億円の相続財産を取得したB相続人は、相続税の総額が2億円であれば、相続人Aは1.6億円(2億円×4億円÷5億円)の相続税を、相続人Bは0.4億円(2億円×1億円÷5億円)の相続税を支払うことになります。

そうすると、相続人A(1.6億÷4億円)も相続人B(0.4億円÷1億円)も相続税の負担率は40%になります。相続財産の取得する金額が相続人Aと相続人Bでは異なるにもかかわらず、相続税の負担率が同一になってしまうのです。

追徴課税がほかの相続人に及ぶことに

また、ほかの相続人の申告漏れによって共同相続人にも追徴課税が及ぶことがあります(相続税法第34条)。相続税の課税価格と税額の計算は、次のようなステップになっています。

①納税者ごとの課税価格を計算

②各々の課税価格を合計して相続税の総額を計算

③各納税者間に分配して納税者ごとに納付すべき税額を計算

たとえば相続人Aは当初4億円の課税価格でしたが、税務調査で3億円の課税漏れが指摘されたとします。相続人Bは当初の1億円の課税価格であっても、税務調査によって相続人Aの課税漏れが発見されれば、相続税の総額は増加し、相続人Bの相続税も増加します。

仮に、相続税の総額が4億円になったとすると、相続人Aは3.5億円(4億円×7億円÷8億円)の相続税になり、相続人Bは0.5億円(4億円×1億円÷8億円)の相続税になります。相続税の総額は全員の課税価格を合計して計算します。

相続人Bが取得した相続財産は1億円のままで増加していないにもかかわらず、相続税が0.1億円(0.5億円-0.4億円)増加することになります。

また同様の仕組みによって各種特例による相続税の負担の軽減効果がほかの相続人におよぶ場合もあります。たとえば、小規模宅地等についての相続税の課税価格の計算の特例(居住用:80%軽減割合)を相続人Aが適用した場合、相続税の総額が減少しますので、相続人Bもその恩恵を受けることになります。

このように「法定相続分遺産取得課税体系」は、純粋な「遺産取得課税体系」でないために、本人だけではなく、ほかの相続人にも影響をおよぼすことになります。

※ 本記事は書籍の内容を抜粋・掲載したものであり、最新の法令・制度とは異なる場合があります。実務にあたっては必ず最新の情報をご確認ください。

八ツ尾 順一

税理士

関連記事

税負担が軽い、登録コストが低い…人口約6万人の小さな島「マーシャル諸島」に、世界の巨大船がこぞって籍を置くワケ

四季のある日本では7〜9月期に「景気の谷」は“なし”…「CI」と「DI」の2つの景気動向指数から読み解く日本の景気【ベテランエコノミストが解説】

「お金でどうにかなりませんか?」年収2,000万円の50歳エリートサラリーマン、必死の懇願…79歳父を〈有料老人ホーム〉に入居させるも、わずか1年で退去勧告を受けたワケ【元社会福祉士FPが警告】

![舞台は極上のラブレター!SEVENTEENのDKとSEUNGKWANによるスペシャルユニット初単独公演『DxS [SERENADE] ON STAGE - JAPAN 全曲ノーカット版』TV初独占放送](https://s.alongwalker.co/thumb/id/aHR0cHM6Ly9wcmNkbi5mcmVldGxzLmZh-c3RseS5uZXQvcmVsZWFzZV9pbWFnZS8z-MDY1LzE0MjUvMzA2NS0xNDI1LTBjNjlj-YTg4MDkwZmJiNTEzYjM4ZWRiYzVlZjMz-ZDJkLTEwMDB4NjY2LmpwZz93aWR0aD01-MzYmYW1wO3F1YWxpdHk9ODUlMkM3NSZh-bXA7Zm9ybWF0PWpwZWcmYW1wO2F1dG89-d2VicCZhbXA7Zml0PWJvdW5kcyZhbXA7-YmctY29sb3I9ZmZm/3869afde050da58d7161ad2b856043ad.jpg)