日本の「富裕層・超富裕層」全世帯数に占める割合は何%?《年代別》20〜70歳代の平均貯蓄額と中央値を比較

シニア世帯の生活意識調査「日常生活が困難」と答えた割合は?

日本の「富裕層・超富裕層」全世帯数に占める割合は何%?《年代別》20〜70歳代の平均貯蓄額と中央値を比較

4月も下旬となり、まもなくゴールデンウィークを迎えます。

旅行やレジャーの計画を立てる一方で、新年度が始まって約1カ月が経ち、家計について考える機会も増える時期ではないでしょうか。

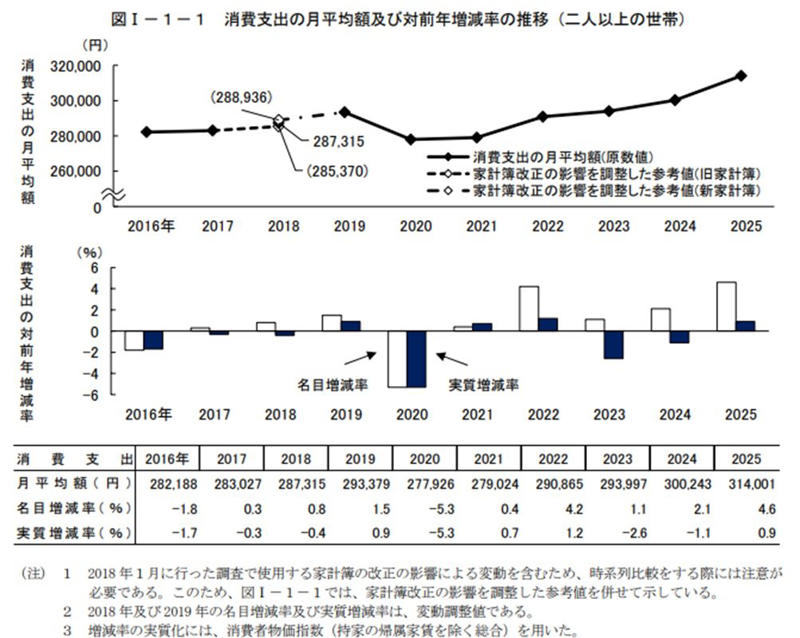

総務省が公表した「家計調査報告 家計収支編2025年(令和7年)平均結果の概要」によると、2025年の二人以上の世帯における消費支出は、1世帯当たり月平均で31万4001円となり、物価変動を考慮した実質でも増加しています。

物価高が家計に影響をあたえるなか、日本では純金融資産1億円以上を保有する「富裕層」が増加傾向にあるという側面もあります。

この記事では、日本における富裕層や超富裕層の割合に加えて、20歳代から70歳代までの年代別の平均貯蓄額や中央値について、公的な統計データを基に詳しく解説します。

二人以上の世帯の家計消費

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

日本の富裕層・超富裕層の割合は?階層別の世帯数をデータで確認

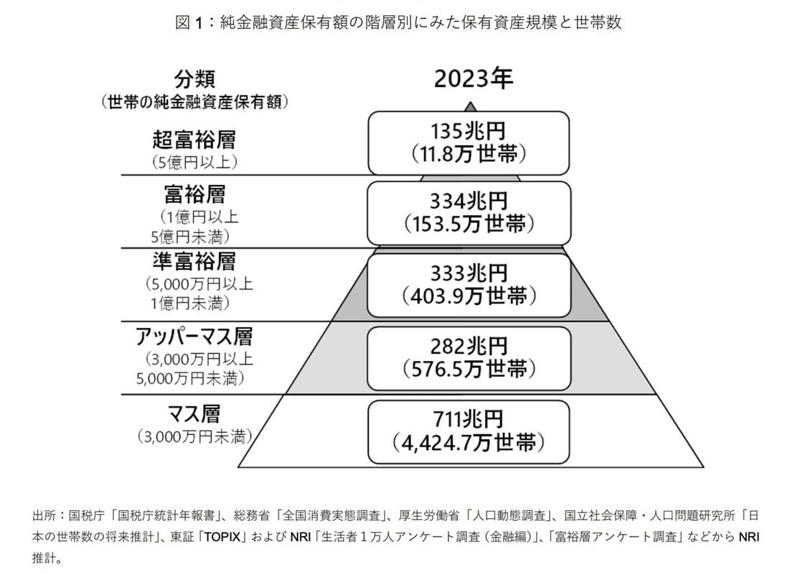

株式会社野村総合研究所が公表した「日本の富裕層・超富裕層は合計約165万世帯、その純金融資産の総額は約469兆円と推計」によれば、2023年時点における富裕層と超富裕層の世帯数は、2005年以降で最も多い水準に達しました。

階層別の世帯数の推移

この調査における富裕層と超富裕層は、世帯の純金融資産保有額によって以下のように定義されています。

・富裕層:1億円以上5億円未満

・超富裕層:5億円以上

それでは、日本の全世帯数の中で「富裕層と超富裕層」は、それぞれどのくらいの割合を占めているのでしょうか。

富裕層・超富裕層が全体に占める割合とは

階層別にみた保有資産規模と世帯数

・富裕層:153万5000世帯

・超富裕層:11万8000世帯

全世帯数に占めるそれぞれの構成比は、以下のようになっています。

・富裕層:およそ2.75%

・超富裕層:およそ0.21%

純金融資産の保有額が1億円以上の世帯を合計すると、全体の2.96%に相当します。

ちなみに、前回調査にあたる2021年の時点では、富裕層と超富裕層の世帯数は下記のような結果でした。

・富裕層:139万5000世帯

・超富裕層:9万世帯

割合だけを見るとわずかに感じるかもしれませんが、世帯数そのものは着実に増加していることがわかります。

このような増加の背景には、株式や投資信託といった金融資産の価格が上昇したことが、大きく影響していると考えられます。

いわゆる「資産が資産を生む」という構図が、数字の上でもはっきりと表れた結果といえるでしょう。

続いて、年代別に「20歳代から70歳代の貯蓄額」を確認していきましょう。

【年代別】20〜70歳代の平均貯蓄額と中央値を比較

それでは、世代別で見た場合、平均的な貯蓄額はどのくらいなのでしょうか。

ここでは、金融経済教育推進機構が公表している「家計の金融行動に関する世論調査 2025年」を参考に、年代別の平均貯蓄額を見ていきます。

※ここでの金融資産保有額には、預貯金のほかに株式、投資信託、生命保険などが含まれます。

ただし、日常的な入出金や引き落としに使う普通預金の残高は対象外です。

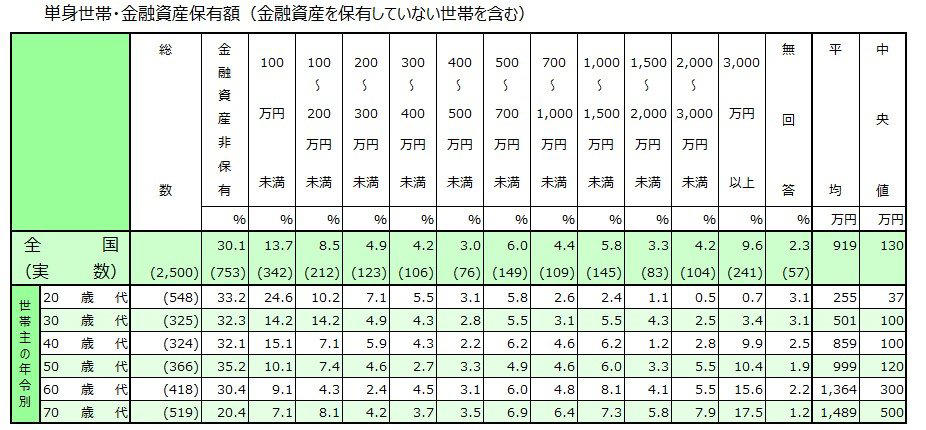

はじめに、単身世帯のデータから見ていきましょう。

単身世帯における20〜70歳代の貯蓄事情

【単身世帯】20〜70歳代の平均貯蓄額・中央値

・20歳代:平均値255万円・中央値37万円

・30歳代:平均値501万円・中央値100万円

・40歳代:平均値859万円・中央値100万円

・50歳代:平均値999万円・中央値120万円

・60歳代:平均値1364万円・中央値300万円

・70歳代:平均値1489万円・中央値500万円

全体的に、年齢が上昇するにつれて貯蓄額も増加する傾向が見られます。

特に60歳代では中央値が大幅に増加しており、これは退職金の受給が影響していると推測されます。

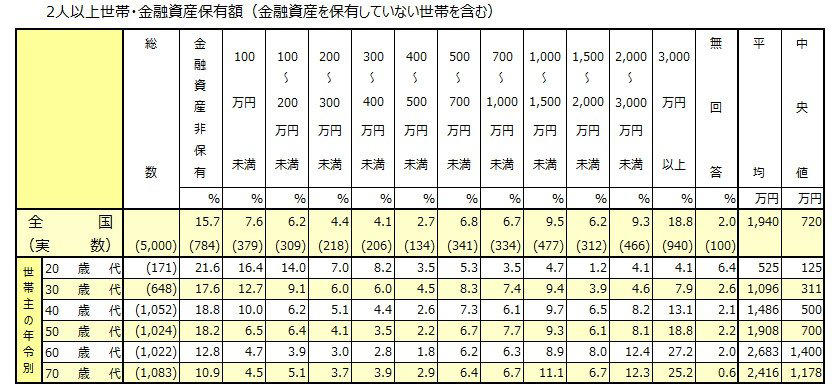

次に、二人以上の世帯を対象とした平均貯蓄額を見ていきましょう。

二人以上世帯における20〜70歳代の貯蓄事情

【二人以上世帯】20〜70歳代の平均貯蓄額・中央値を見る

・20歳代:平均値525万円・中央値125万円

・30歳代:平均値1096万円・中央値311万円

・40歳代:平均値1486万円・中央値500万円

・50歳代:平均値1908万円・中央値700万円

・60歳代:平均値2683万円・中央値1400万円

・70歳代:平均値2416万円・中央値1178万円

二人以上の世帯の場合、平均値と中央値のどちらも単身世帯より高い水準にあることがわかります。

家族構成の変化にともない日々の支出や将来必要な資金が増えるため、貯蓄額に差が生じるのは自然なことといえるでしょう。

また、子育て世帯が含まれることも特徴であり、将来への備えに対する意識の高さが単身世帯との差につながっていると考えられます。

シニア世帯の生活意識調査「日常生活が困難」と答えた割合は?

物価の上昇が続くなか、現在のシニア層は日々の生活についてどのように感じているのでしょうか。

金融経済教育推進機構(J-FLEC)が公表した「家計の金融行動に関する世論調査 2025年」を基に、その実態を見ていきましょう。

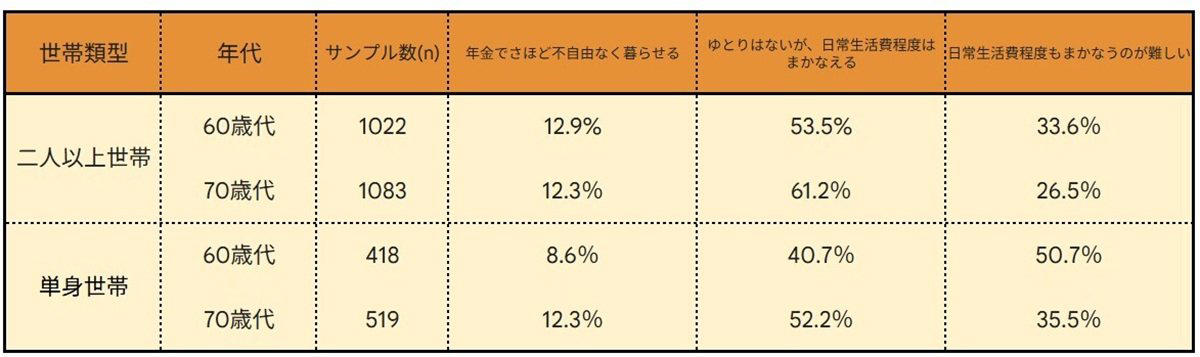

60歳代・70歳代の二人以上世帯「生活意識」

60歳代と70歳代の中で、「日常生活費をまかなうことも難しい」と回答した人の割合は、それぞれ以下のとおりです。

60歳代・70歳代「二人以上世帯」の回答

・60歳代:33.6%

・70歳代:26.5%

60歳代・70歳代「単身世帯」の回答

・60歳代:50.7%

・70歳代:35.5%

世帯の状況で比較すると、二人以上の世帯よりも単身世帯の方が、老後の生活費に負担を感じている人の割合が高い傾向にあることがわかります。

家計の状況に応じた将来の資金計画を

この記事では、日本で増加傾向にある「純金融資産保有額が1億円以上の世帯」について解説してきました。

純金融資産保有額が1億円以上5億円未満の富裕層の割合はおよそ2.75%、5億円以上の超富裕層の割合はおよそ0.21%という結果でした。

そして「純金融資産保有額が1億円以上」の世帯数は、年々増加していることが明らかになりました。

将来の物価上昇に備え、より多くの資産を形成したいと考えている方も少なくないでしょう。

20歳代から70歳代の貯蓄額を見ると、「単身世帯と二人以上世帯」の間で差があり、貯蓄が順調に進んでいる世帯とそうでない世帯の二極化が進んでいる様子がうかがえます。

将来のために少しでも預貯金を増やすことは大切ですが、物価が高騰している状況で生活費を大幅に切り詰めるのは難しいかもしれません。

まずは固定費の見直しから始めたり、預貯金だけでなく資産全体のバランスを考えて資産運用を取り入れたりするなど、ご自身の家庭の状況に合った方法で将来に向けた資金準備を検討してみてはいかがでしょうか。

※金額等は執筆時点の情報に基づいています。

※当記事は再編集記事です。

参考資料

・株式会社野村総合研究所「野村総合研究所、日本の富裕層・超富裕層は合計約165万世帯、その純金融資産の総額は約469兆円と推計」

・J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」

・総務省「家計調査報告 家計収支編2025年(令和7年)平均結果の概要」

関連記事

70歳代二人以上世帯「貯蓄3000万円以上ある世帯」の割合とは?【老後の生活費の平均】消費支出でもっとも多いのは食費。赤字はいくら?

厚生年金、6月15日の支給日に「60万円(月額30万円)以上」支給される人は何%?知っておきたい年金制度の3つの誤解

【PPIH】業績不振のスーパーを買収!元機関投資家が読み解く「ドンキ流」M&A戦略と株価の行方

![舞台は極上のラブレター!SEVENTEENのDKとSEUNGKWANによるスペシャルユニット初単独公演『DxS [SERENADE] ON STAGE - JAPAN 全曲ノーカット版』TV初独占放送](https://s.alongwalker.co/thumb/id/aHR0cHM6Ly9wcmNkbi5mcmVldGxzLmZh-c3RseS5uZXQvcmVsZWFzZV9pbWFnZS8z-MDY1LzE0MjUvMzA2NS0xNDI1LTBjNjlj-YTg4MDkwZmJiNTEzYjM4ZWRiYzVlZjMz-ZDJkLTEwMDB4NjY2LmpwZz93aWR0aD01-MzYmYW1wO3F1YWxpdHk9ODUlMkM3NSZh-bXA7Zm9ybWF0PWpwZWcmYW1wO2F1dG89-d2VicCZhbXA7Zml0PWJvdW5kcyZhbXA7-YmctY29sb3I9ZmZm/3869afde050da58d7161ad2b856043ad.jpg)