「家賃と同額で買える」の罠。20代「高値づかみ」マイホーム…ペアローンと教育費の「地獄の二重苦」

「今買わないと」20代が次々家を買う…ペアローンと50年ローンが招く「絶望のシナリオ」とは

住宅価格の高騰が続く中、総務省の家計調査で20代(2人以上世帯)の持ち家率が過去最高となった。

その背景には「今買わないともう一生手が届かなくなるのでは」という焦りや、夫婦で借りる「ペアローン」、借入期間が35年を超える「超長期ローン」の普及があるとみられる。

しかし、出産などをきっかけに世帯収入が減少すれば、一気に返済が困難になる危うさをはらむ。今の家賃よりも安くマイホームが手に入る——いざとなれば家を売却して返済すればいい——そううまくいくとは限らないのが現実だ。

無理をして家を購入するリスクは20代に限った話ではない。「ペアローンで家を購入後に離婚」「教育費のピークにローン返済が重なって家計がショート」「定年後も続くローン返済で老後破綻」。夢のマイホームの先には、「絶望のシナリオ」が待ち受けているかもしれない。

若者が「高値」で買い急ぐ理由

家を買い急ぐ背景には、住宅価格の値上がりに対する「焦り」と「期待」、そして高くても買えてしまう「仕組み」がある。

◇買えなくなる「焦り」

’25年度の一都三県新築分譲マンションの平均価格は9383万円(出所:不動産経済研究所)となり、過去最高を更新した。建築資材や人件費の高騰に、外国人投資家を中心とした投資需要も加わり、住宅価格は上昇が続く。このような状況が、「今買わないともう一生手が届かなくなるのでは」との焦りを生じさせている。

◇値上がりする「期待」

住宅価格の上昇は、購入後も家の価値が上がっていくという「期待」、そして、いざとなれば売れるという「安心感」を生む。今後も値上がりが続くなら、早く買ったほうが「得」だ。この期待と安心感が、無理をしてでも家を買うことを正当化する。

◇高くても買えてしまう「仕組み」

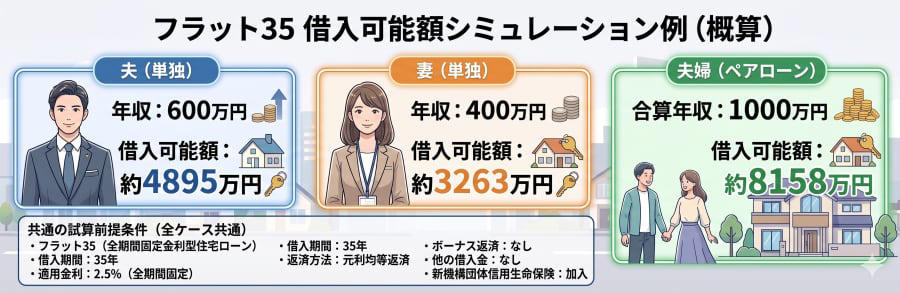

「ペアローン」や「連帯債務」、「超長期住宅ローン」など、高くても買えてしまう「仕組み」の普及も住宅購入を後押しする。

共働きが一般的になり、「ペアローン」や「連帯債務」の利用が増加。これらは夫婦2人の収入をもとに借り入れを行うため、1人でローンを組むよりも大きな金額を借りられる。最近では、返済期間50年といった「超長期住宅ローン」を取り扱う金融機関も増えた。返済期間が長くなれば借入可能額は多くなり、毎月の返済額も抑えられる(ただし、金利は高くなり、総返済額は増加する)。

ペアローンは「借りられる額」であって「返せる額」ではない。合算で借入額を増やすと、どちらかの収入減が即、破綻に直結する

なんとか手に入れたマイホーム。しかし、その先には厳しい現実が待ち受けているかもしれない。

出産・休職で狂うペアローン

ペアローンや連帯債務など、夫婦2人の収入を前提にローンを組んで家を買ったケースでは、どちらかの退職・休職・転職などで世帯年収が減少し、返済に行き詰まるケースが後を絶たない。

特に20代・30代の夫婦の場合、出産・育児のために妻が長期間休職したり退職したりする可能性が高い。出産後すぐに復帰する予定だったが、保育園が見つからない、体調が回復しない、子どもの持病や障害で看護が必要となったなどの理由で休職が長期化。そのまま退職するケースもある。一度長期間の休職や退職でブランクができると、復職しても収入が下がりやすく、その後の返済計画は大きく狂ってしまう。

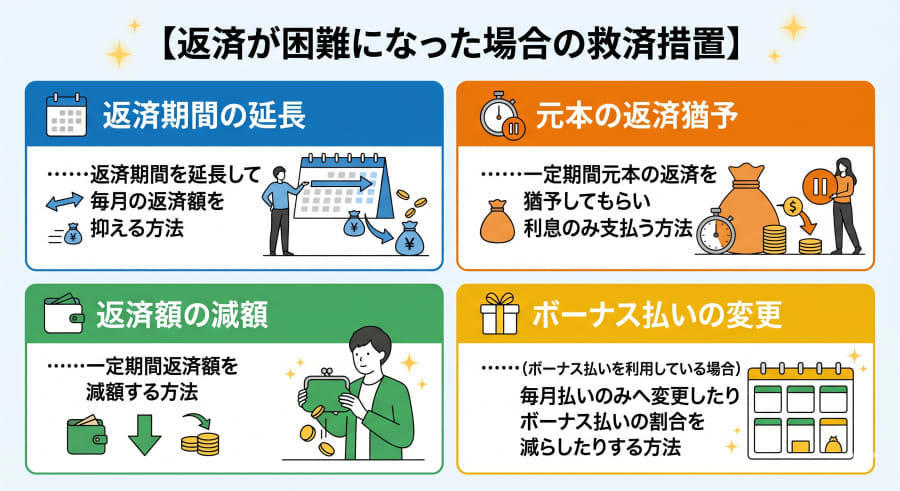

収入の減少でローンの返済が困難になった場合には、借入先である金融機関の審査を経たうえで、返済の猶予や減額などの救済措置を受けられるケースもある。

返済猶予や期間延長はあくまで「一時しのぎ」だ。利息負担は増え、最終的な総返済額は膨らむ

ただし、これらはあくまで返済を先延ばしにして負担を一時的に抑える方法だ。返済が免除されるわけではなく、最終的な負担は増えてしまう。救済措置が認められず、返済が滞ってしまうと金融機関から一括返済を求められ、返済できなければ家を手放さざるを得なくなるケースもある。

ペアローン離婚の悲惨な末路

3組に1組の夫婦が離婚するともいわれる時代。家を購入した後に離婚すると、さまざまな問題が発生する。特に「ペアローン」や「連帯債務」を利用している場合は泥沼化しやすい。

一般的に住宅ローンは返済期間の途中で名義変更ができないため、離婚後も完済するまで返済義務が残る。最も簡単な方法は、家を売却して完済することだ。しかし、ローン残高が家の査定額(=売却代金)を上回る「オーバーローン」の状態では、家を売っても完済できない。返済期間が長いほど元本の返済ペースは遅くなるため、オーバーローンとなるリスクが高くなる。

家の売却が難しい場合や子どもの生活環境を変えたくない場合などには、ローンを返済しながら住み続ける方法もある。この方法では、家を出ていく側もローンを払い続けなければならない。自分が住む家の家賃とのダブルパンチとなれば、かなり苦しい状況に陥る。

ペアローンは互いが連帯保証人となっているため、一方の返済が滞るともう一方が返済しなければならない点にも注意が必要だ。ローンの一本化や借り換えなどによってペアローンを解消する方法もあるが、ローン残高が多いとローンを引き継ぐ側の収入だけでは審査に通らないケースが多い。

貯蓄をハイペースで切り崩していった先には、「老後破綻」が待っている……

教育費とローン「地獄の二重苦」

子どものいる家庭では、子どもが大学に進学するタイミングで家計が困窮しやすい。

高校までにかかる教育費は、家計の中からその都度捻出してやりくりできる金額のものがほとんどだ。しかし、大学になると、学費だけで年間数十万円から数百万円。下宿する場合は仕送り、実家から通学する場合は定期代など、学費以外の支援が必要となるケースも多い。それが卒業まで続く。そこに住宅ローンの返済も重なることで、家計は苦しくなる。

大学進学資金は金額が大きく、必要となる時期も決まっている。そのため、本来であれば大学入学前までに計画的に準備しておくべきだ。それはわかっていても、毎月住宅ローンの返済はやってくる。ローンの負担が重く家計に余裕がないと、今すぐ必要ではないお金の準備は後回しになってしまう。余裕ができたら……と言っているうちに、子どもはあっという間に成長していく。

大学進学資金の不足を補う方法としては、奨学金や教育ローンなどがある。ただし、貸与型の奨学金や教育ローンはあくまで「借金」だ。利用すれば将来の子どもや親自身にツケを残すことになる。希望の進路を叶えることが優先ではあるが、慎重に検討したうえで計画的に利用しなければならない。

実際に必要となる教育費は、進路や教育方針によっても大きく異なる。進学塾や習い事などで出費がかさんだり、他の兄弟と進学のタイミングが重なったりすれば、大学進学前にお金が足りなくなるケースも少なくない。

50年ローンが招く「老後破綻」

超長期ローンは老後の生活を脅かす存在になりかねない。30歳で50年ローンを組んだ場合、繰り上げ返済をしなければ80歳まで返済が続く。60代以降も働くことが一般的になったとはいえ、定年後の再就職や再雇用では、収入が低下するケースが多い。健康面や親の介護などで、働きたくても働けないケースもある。

退職金や年金、貯蓄を当てにしすぎるのも危険だ。

退職金で住宅ローンの繰り上げ返済を予定している人は多いが、完済できなければその後も続く返済が老後の生活を圧迫する。近年主流となっている「確定拠出年金」の場合、運用成果によって退職金額が変動するため、退職時(受取時)まで受取額が確定しない。運用が不調だと計画が狂ってしまう恐れがある。

また、貯蓄の切り崩しを前提とした老後計画は、長生きすることで貯蓄が底をつく「長生きリスク」を伴う。

このリスクを回避するには、日常的な支出をなるべく年金などの収入の範囲内に抑えるのがポイントだ。貯蓄にはなるべく手を付けず、医療費や介護費、旅行・趣味などの娯楽費といった、一時的・突発的な支出をまかなうお金と位置付ける。

退職後もローンの返済が残ると日常的な支出が膨らんでしまい、これが難しくなる。貯蓄をハイペースで切り崩していった先には、老後破綻が待っている。ローンの返済に追われ老後資金を準備する余裕もなかった場合、猶予がない。

「家賃と同額で買える」の罠

よく目にする「今の家賃でマイホームが手に入る」といった広告。

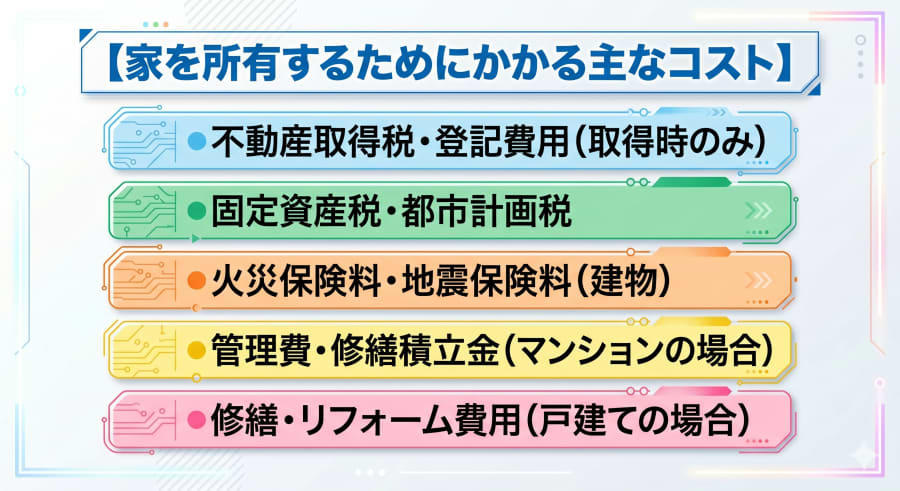

自分のものにならない家に家賃を払い続けるなら、早めにマイホームを購入するのも合理的な考え方といえる。しかし、これには罠もある。家を買うと、ローンの返済のほかにも「所有」するためのコストがかかる。今の家賃とローンの返済額「だけ」を比較して、家を買うのは危険だ。

賃貸時代の「家賃」とローンの「返済額」だけを比べるのはあまりに無謀。将来の金利上昇や修繕費の値上がりも

物件価格にもよるが、賃貸と比べて年間数十万円〜100万円程度のコスト増となるケースが多い。変動金利の住宅ローンを利用する場合には、金利の上昇によってローン返済額が増えるリスクもある。

これらのコストを考慮せずに家を購入してしまうと、想定以上に収支が悪化し、返済に行き詰まる可能性が高まる。将来的に火災保険料や修繕積立金が上がることも見込んで、余裕を持った資金計画を立てることが大切だ。

不動産バブル終焉…売れない恐怖

「いざとなれば家を売ってローンを返せばいい」

「手狭になったら買い替えればいい」

このような売却を前提としたマイホームの購入は、住宅価格が値上がりしているうちはうまくいくケースも多い。ここ10年を見れば「成功」も多かった。実際に都心部のマンションなどでは、10年で売却査定額が購入価格の2倍以上となっている物件も珍しくない。しかし、その前提が崩れると売るに売れない窮地に陥るおそれがある。

建築資材や人件費の高騰、投資需要もあり、当面「新築住宅」の価格は高止まりする可能性が高い。一方で、中古住宅市場では、「売出価格」と実際の「成約価格」の乖離が拡大しており、エリアによっては住宅価格の下落が始まっている。

今後は自宅を購入するメイン層である現役世代の人口が減少する一方で、団塊世代の相続発生などにより中古物件やその敷地である土地が市場に大量に供給されることも予想される。買い手が減る中で物件の供給が増えれば、中古住宅や投資対象となりにくい戸建てなどを中心に、住宅価格の下落が加速するかもしれない。

このような状況で、値上がりや売却を前提に高額かつ長期のローンを組んで家を買うリスクは高い。これから家を購入するのであれば、その家に住み続けることを前提に、自分の収入や将来設計などをふまえ、身の丈にあった家を選ぶことがますます重要になってくる。

家を買うこと自体は悪くない。しかし、他の人が買っているからといった安易な理由で買い急ぐのは避けるべきだ。

生活を豊かにするはずのマイホームが家計を圧迫し、常にストレスを感じながら生活しなければならなくなっては悲惨だ。日々の生活費や教育資金・老後資金といった将来必要となる資金とのバランス、そして家を保有するコストやリスクを考慮したうえで、無理がないか。購入の是非や予算・借入額は、シミュレーションなどを行ったうえで慎重に判断してほしい。迷ったら一度立ち止まることも大切だ。

取材・文:竹国 弘城

ファイナンシャルプランナー/ラポール・コンサルティング・オフィス代表。名古屋大学工学部卒業後、証券会社、保険代理店での勤務を経て独立。お金に関する相談や記事の執筆・監修を通じ、お金の問題について自ら考え、行動できるようになるためのサポートを行う。1級ファイナンシャルプランニング技能士、CFP®、宅地建物取引士、サウナ・スパプロフェッショナル

![舞台は極上のラブレター!SEVENTEENのDKとSEUNGKWANによるスペシャルユニット初単独公演『DxS [SERENADE] ON STAGE - JAPAN 全曲ノーカット版』TV初独占放送](https://s.alongwalker.co/thumb/id/aHR0cHM6Ly9wcmNkbi5mcmVldGxzLmZh-c3RseS5uZXQvcmVsZWFzZV9pbWFnZS8z-MDY1LzE0MjUvMzA2NS0xNDI1LTBjNjlj-YTg4MDkwZmJiNTEzYjM4ZWRiYzVlZjMz-ZDJkLTEwMDB4NjY2LmpwZz93aWR0aD01-MzYmYW1wO3F1YWxpdHk9ODUlMkM3NSZh-bXA7Zm9ybWF0PWpwZWcmYW1wO2F1dG89-d2VicCZhbXA7Zml0PWJvdW5kcyZhbXA7-YmctY29sb3I9ZmZm/3869afde050da58d7161ad2b856043ad.jpg)