厚生年金と国民年金で「月額15万円」を受け取れる人は全体の何割?《2026年度の年金額モデルも見てみる》

厚生年金+国民年金《4月分から増額改定》基礎年金の満額・厚生年金の標準夫婦世帯はひと月いくらもらえる?

厚生年金と国民年金で「月額15万円」を受け取れる人は全体の何割?《2026年度の年金額モデルも見てみる》

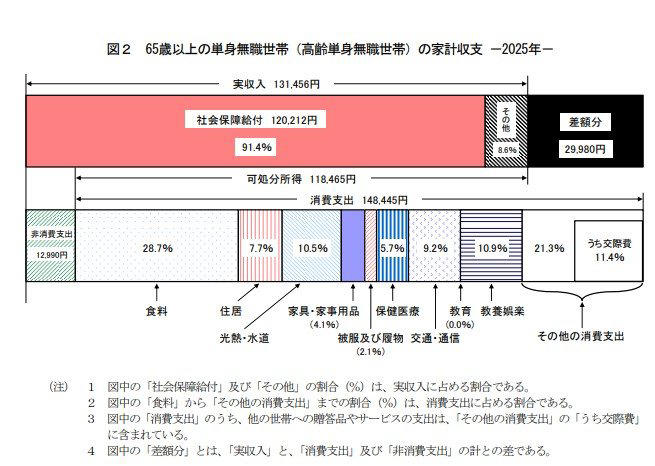

総務省の「家計調査報告 家計収支編 2025年」によると、65歳以上の単身無職世帯における可処分所得は11万8465円である一方、1カ月の生活費にあたる消費支出は14万8445円にのぼります。

出所:総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

この数値は、標準的な単身シニア世帯において、平均で毎月約3万円(正確には2万9980円)の赤字が発生し、それを貯蓄の切り崩しで補っているという厳しい現状を明らかにしています。

このような収支バランスをふまえると、老後の生活を安定させるためには、年金に加えていかにして収入や資産を確保するかが重要な指標となります。

しかし、実際に十分な額の年金を受け取れている人は、一体どのくらいの割合で存在するのでしょうか。この記事では、厚生労働省の資料を基に、現在のシニア世代における「年金受給事情」と生活への意識について掘り下げていきます。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

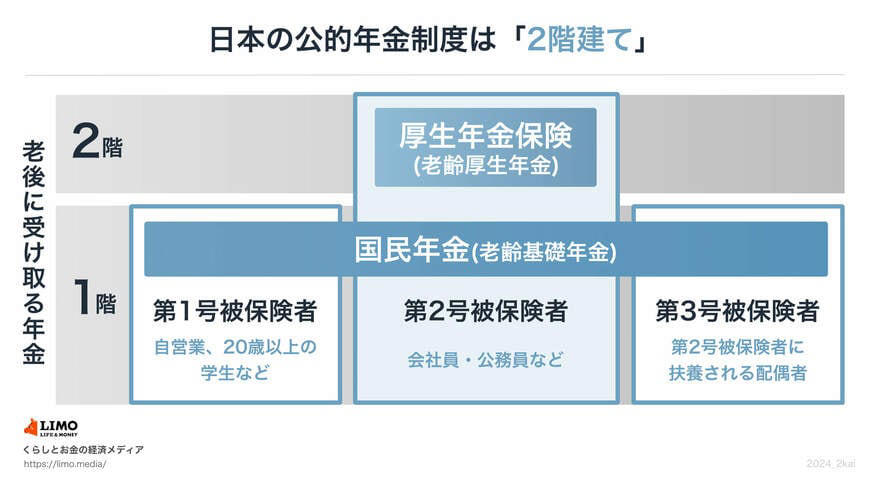

国民年金と厚生年金、その基本構造「2階建て」とは?

日本の公的年金制度は、基礎部分である「国民年金(基礎年金)」と、その上に乗る「厚生年金」の2つの制度から成り立っています。

この仕組みは、一般的に「2階建て構造」として知られています。

ここでは、それぞれの年金制度が持つ基本的な特徴について確認していきましょう。

【1階部分】国民年金(基礎年金)

・加入対象:原則として日本国内に居住する20歳から60歳未満のすべての人

・保険料:加入者全員が定額。ただし、年度ごとに見直される(※1)

・受給額:保険料を全期間(480カ月)納付すると、65歳以降に満額の老齢基礎年金(※2)が支給される。未納期間がある場合は、その分が満額から減額される

※1 国民年金保険料:2025年度の月額は1万7510円です。

※2 国民年金(老齢基礎年金)の満額:2025年度の月額は6万9308円です。

【2階部分】厚生年金

・加入対象:会社員や公務員のほか、パートタイマーなど特定適用事業所(※3)で働き、一定の要件を満たす人が国民年金に上乗せして加入

・保険料:収入に応じて決定される(上限あり)(※4)

・受給額:加入期間や納付した保険料によって個人差が生じる

2階部分に相当する厚生年金は、主に会社員や公務員が国民年金に加えて加入する制度です。

国民年金と厚生年金とでは、加入対象者や保険料の決定方法、受給額の計算方法などがそれぞれ異なります。

このため、老後に受け取る年金額は、現役時代にどの制度に加入していたかや、収入状況によって変わってきます。

また、公的年金の支給額は、物価や現役世代の賃金の変動に応じて毎年度改定される仕組みであることも、理解しておきたい重要なポイントです。

※3 特定事業所:1年のうち6カ月間以上、適用事業所の厚生年金保険の被保険者(短時間労働者は除く、共済組合員を含む)の総数が51人以上となる見込みの企業などを指します。

※4 厚生年金の保険料額:標準報酬月額(上限65万円)と標準賞与額(上限150万円)に保険料率を乗じて計算されます。

【2026年度】厚生年金・国民年金の年金額はいくらになる?モデルケースを紹介

公的年金の支給額は、物価や現役世代の賃金動向を反映し、毎年度見直されることになっています。

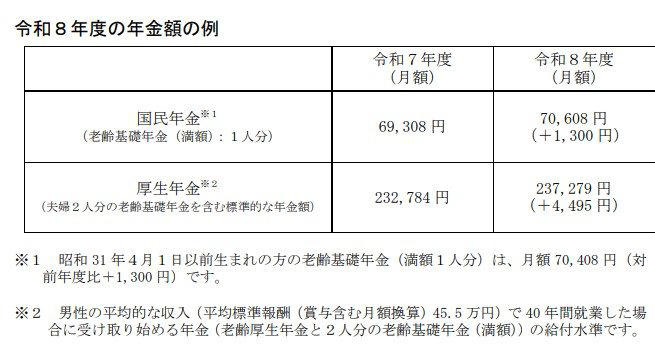

2026年1月23日、厚生労働省は2026年度(令和8年度)における年金額の目安を発表しました。

新年度の4月分から適用される改定率は、国民年金(基礎年金)で+1.9%、厚生年金(報酬比例部分)で+2.0%です。

2026年度(4月分~)の年金額

・国民年金(老齢基礎年金・満額):月額7万608円(1人分 ※1)

・厚生年金(夫婦2人分のモデルケース):月額23万7279円(夫婦2人分※2)

※1 昭和31年4月1日以前生まれの方の老齢基礎年金(満額1人分)は、月額6万9108円(前年度比+1300円)となります。

※2 平均的な収入(賞与を含む月額換算で45万5000円)を得ていた男性が40年間就業した場合に受け取り始める年金額(老齢厚生年金と2人分の老齢基礎年金満額)の給付水準です。

国民年金のみの受給の場合、保険料を全期間納付して満額(※3)を受け取ったとしても、月額は約7万円にとどまります。

仮に、受給開始を75歳まで遅らせる「繰下げ受給(※4)」を選択したとしても、月額は13万円に満たない水準です。

※3 国民年金の保険料を40年間(480カ月)納付した場合に、65歳から受け取れる満額の年金額を指します。

※4 繰下げ受給は、年金の受給開始時期を66歳から75歳までの間で遅らせることができる制度です。1カ月遅らせるごとに0.7%増額され、75歳で開始した場合は最大で84%増額されます。

さらに、これらの金額はあくまでモデルケースに基づいたものです。

実際の受給額は、個々の現役時代の働き方や収入によって大きく変動するため、「ねんきんネット」などを活用して自身の見込み額を事前に確認しておくことが重要です。

厚生年金と国民年金の合計で「月15万円」もらえる人はどれくらいいる?

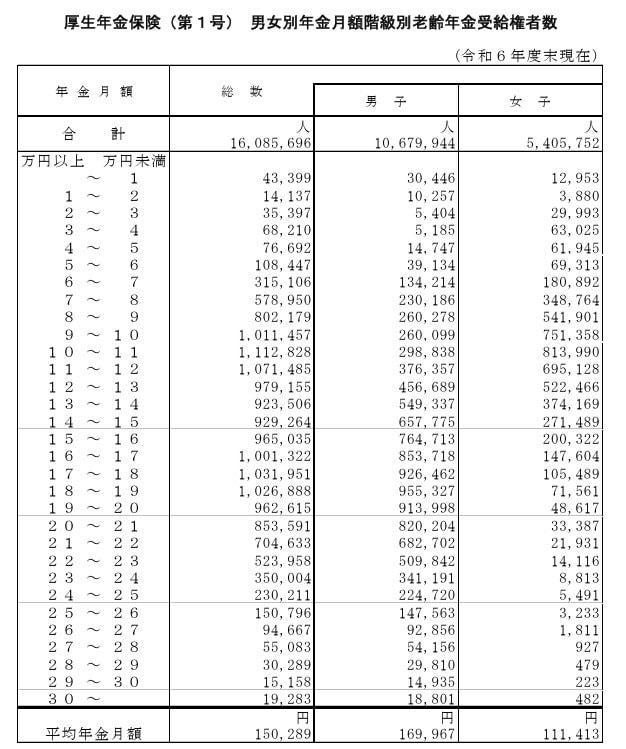

厚生労働省年金局が公表した「令和6年度 厚生年金保険・国民年金事業の概況」によると、厚生年金受給者の男女合計での平均月額は15万289円です。

なお、この金額には1階部分にあたる国民年金(老齢基礎年金)の月額分も含まれています。

受給額ごとの人数分布は、以下のようになっています。

厚生年金の受給額別、受給権者数の分布

出所:厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・1万円未満:4万3399人

・1万円以上~2万円未満:1万4137人

・2万円以上~3万円未満:3万5397人

・3万円以上~4万円未満:6万8210人

・4万円以上~5万円未満:7万6692人

・5万円以上~6万円未満:10万8447人

・6万円以上~7万円未満:31万5106人

・7万円以上~8万円未満:57万8950人

・8万円以上~9万円未満:80万2179人

・9万円以上~10万円未満:101万1457人

・10万円以上~11万円未満:111万2828人

・11万円以上~12万円未満:107万1485人

・12万円以上~13万円未満:97万9155人

・13万円以上~14万円未満:92万3506人

・14万円以上~15万円未満:92万9264人

・15万円以上~16万円未満:96万5035人

・16万円以上~17万円未満:100万1322人

・17万円以上~18万円未満:103万1951人

・18万円以上~19万円未満:102万6888人

・19万円以上~20万円未満:96万2615人

・20万円以上~21万円未満:85万3591人

・21万円以上~22万円未満:70万4633人

・22万円以上~23万円未満:52万3958人

・23万円以上~24万円未満:35万4人

・24万円以上~25万円未満:23万211人

・25万円以上~26万円未満:15万796人

・26万円以上~27万円未満:9万4667人

・27万円以上~28万円未満:5万5083人

・28万円以上~29万円未満:3万289人

・29万円以上~30万円未満:1万5158人

・30万円以上~:1万9283人

データを見ると、厚生年金の受給額が月15万円以上である人は全体の49.8%であり、半数に満たないことがわかります。

厚生年金を受給していない人も含めて考えると、この割合はさらに低くなることが想定されます。

60歳代単身世帯の半数が「年金だけでは生活が厳しい」と回答

実際に年金を受給しているシニア世代は、日々の生活費についてどのように感じているのでしょうか。

J-FLEC(金融経済教育推進機構)の「家計の金融行動に関する世論調査 2025年」から各種調査結果をまとめたデータを見ると、シニア世代が直面する厳しい実態が浮かび上がります。

出所:J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」をもとにLIMO編集部作成

「年金だけで不自由なく暮らせる」と感じるシニアは少数派

60歳代および70歳代の回答を見ると、「年金でさほど不自由なく暮らせる」と答えた人の割合は、二人以上世帯・単身世帯のいずれにおいても8%~12%台にとどまっています。

単身世帯で目立つ「日常生活費すら厳しい」という声

一方で、「日常生活費程度もまかなうのが難しい」と回答した人は、二人以上世帯では26%~33%台ですが、単身世帯では60歳代で50.7%、70歳代で35.5%にのぼります。

生活にゆとりがない最大の要因は「物価の上昇」

年金生活にゆとりがないと感じる理由については、どの年代・世帯類型でも「物価上昇等」がトップで、いずれも50%を超えています。次いで「医療費の個人負担増」や「年金支給額の切り下げ」などが理由として挙げられました。

この調査結果から、多くのシニア世帯が物価高によって家計が圧迫されていると感じており、年金収入だけでゆとりのある生活を送ることが困難になっている状況がうかがえます。

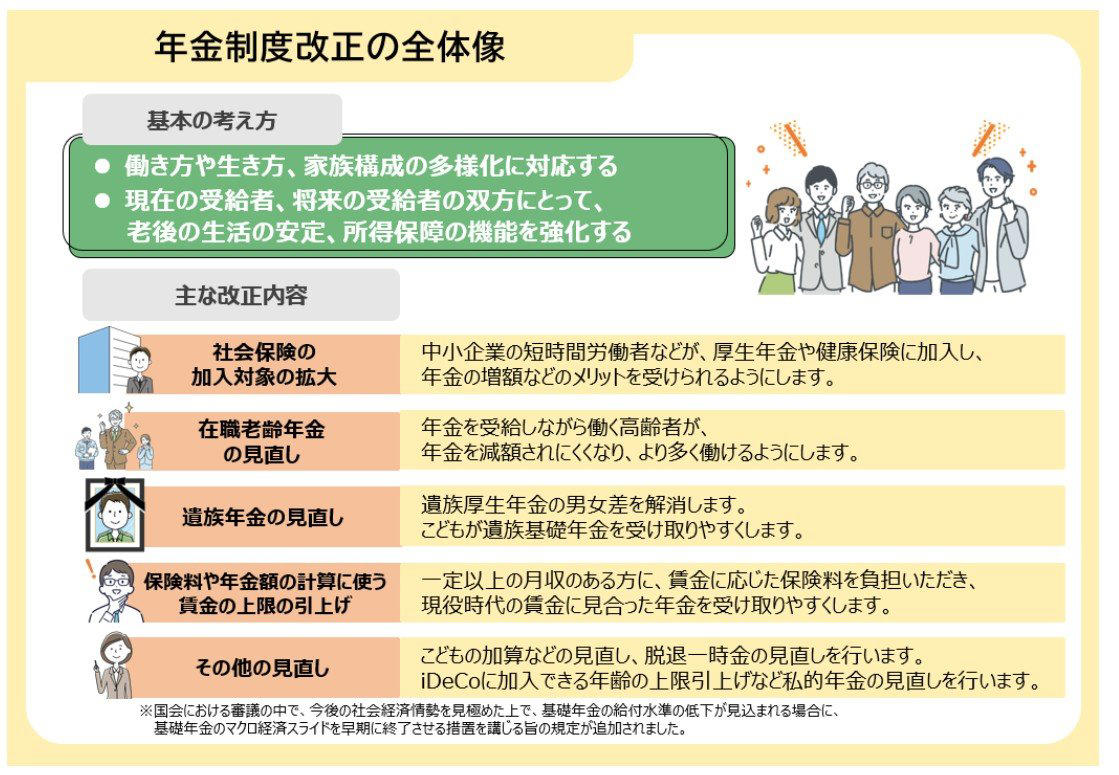

【年金制度改正】働き方に影響する「年収106万円の壁」はどうなる?

2025年6月13日、「社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律案」が参議院本会議で可決、成立しました。

この法改正は、働き方や家族構成、ライフスタイルの多様化に対応した年金制度を構築することを目的としています。

同時に、私的年金制度の拡充や所得再分配機能の強化を通じて、高齢期の生活の安定化を図ることも重要な狙いです。

ここでは、今回の改正における全体像を概観します。

知っておきたい年金制度の主な改正ポイント

出所:厚生労働省「年金制度改正法が成立しました」

社会保険の加入対象の拡大

・中小企業で働く短時間労働者などが厚生年金や健康保険に加入しやすくなり、将来の年金増額といったメリットを受けられるようになります。

在職老齢年金の見直し

・年金を受給しながら働くシニアが、年金を減額されにくくなることで、より意欲的に働ける環境を整えます。

遺族年金の見直し

・遺族厚生年金における男女差を是正し、子どもが遺族基礎年金を受給しやすくなるよう見直されます。

保険料や年金額の計算に使う賃金の上限の引き上げ

・高所得者が賃金水準に応じた年金保険料を負担し、現役時代の賃金に見合った年金を受給しやすくします。

その他の見直し

・子どもの加算や脱退一時金の見直しが行われます。

・私的年金制度も見直され、iDeCo(個人型確定拠出年金)の加入可能年齢の上限が引き上げられます。

今回の改正内容が示すように、公的年金は単に「老後に受け取るお金」という側面だけでなく、現役時代の働き方やキャリアプラン、さらには人生設計そのものと深く関わる制度といえるでしょう。

まとめ:これからのシニア世代に求められる資産戦略

物価の上昇が続くなか、毎月の家計が赤字となり、生活にゆとりを持てないシニア世帯が増えているのが実情です。

物の値段が上がるインフレの時代には、預貯金の額面が変わらなくても、実質的に購入できるものが減ってしまうというリスクがあります。

また、2026年度(令和8年度)からは、働きながら年金を受け取る際の「在職老齢年金」における支給停止調整額が65万円に引き上げられました。

この変更により、一定の給与収入があっても年金が減額されにくくなるため、シニア世代の就労における選択肢は一層広がることになります。

これからの時代は、長く働き続けることで安定した収入を確保しつつ、保有する資産の一部を「働かせる」という視点が不可欠です。NISAやiDeCoといった税制優遇制度の活用も検討し、資産を守りながら育てていく工夫を始めてみてはいかがでしょうか。

※当記事は再編集記事です。

参考資料

・総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・日本年金機構「公的年金制度の種類と加入する制度」

・日本年金機構「令和7年4月分からの年金額等について」

・J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」

・厚生労働省「年金制度改正法が成立しました」

関連記事

【国民健康保険料の仕組み】収入ゼロでも「住民税の申告」が必要? 均等割の「7割・5割・2割軽減」が適用される条件と正しい手続き

次回【2026年6月15日支給】年金生活者支援給付金は「どんな人が・いくら」もらえる?年金に上乗せ支給されるシニア向け公的給付

【新NISA vs 銀行預金】どっちを選ぶ?「月3万円・10年間」積み立てたらどれくらい差がつくのか|メリットとデメリットも解説!

![舞台は極上のラブレター!SEVENTEENのDKとSEUNGKWANによるスペシャルユニット初単独公演『DxS [SERENADE] ON STAGE - JAPAN 全曲ノーカット版』TV初独占放送](https://s.alongwalker.co/thumb/id/aHR0cHM6Ly9wcmNkbi5mcmVldGxzLmZh-c3RseS5uZXQvcmVsZWFzZV9pbWFnZS8z-MDY1LzE0MjUvMzA2NS0xNDI1LTBjNjlj-YTg4MDkwZmJiNTEzYjM4ZWRiYzVlZjMz-ZDJkLTEwMDB4NjY2LmpwZz93aWR0aD01-MzYmYW1wO3F1YWxpdHk9ODUlMkM3NSZh-bXA7Zm9ybWF0PWpwZWcmYW1wO2F1dG89-d2VicCZhbXA7Zml0PWJvdW5kcyZhbXA7-YmctY29sb3I9ZmZm/3869afde050da58d7161ad2b856043ad.jpg)