【働く世帯】平均貯蓄額はいくら? 「貯蓄4000万円以上」の割合と、月の生活費を年代別に解説

【働く世帯】平均貯蓄額はいくら?「貯蓄4000万円以上」の割合と、月の生活費を年代別に解説

物価高が続くなか、毎月の収入からどれだけ貯蓄に回せるのか、不安を感じる世帯も多いのではないでしょうか。

収入があっても、住宅ローンや教育費、日々の生活費などの負担が重なり、思うようにお金が残らない家庭は少なくありません。

実際には、同じ勤労者世帯でも、貯蓄額には大きな差があります。また、年代によって収入や支出のバランスも異なり、手元に残るお金の水準は変わってきます。

本記事では、二人以上の勤労者世帯を対象に、平均的な貯蓄額や中央値、年代別の月間収支を整理しながら、働く世帯の家計の実態を見ていきます。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

二人以上世帯のうち「働く世帯」の貯蓄額はいくら?

総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果-(二人以上の世帯)貯蓄の状況」から、二人以上世帯のうち、勤労者世帯の貯蓄事情を見てみます。

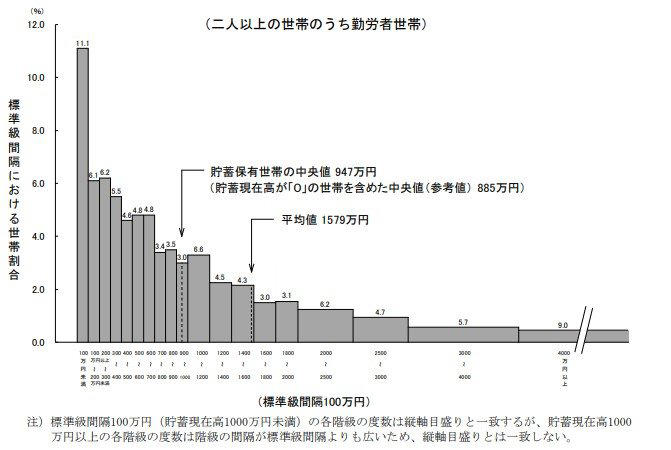

二人以上世帯のうち「勤労者世帯」貯蓄額の平均・中央値

・平均値:1579万円

・貯蓄保有世帯の中央値:947万円

平均は1579万円となっていますが、中央値は947万円にとどまっており、実態としては平均ほど貯蓄を持たない世帯も多いことがわかります。

平均値は一部の高額貯蓄世帯に引き上げられやすいため、家計の実感に近いのは中央値のほうといえるでしょう。

分布を見ると、貯蓄額が「4000万円以上」の世帯は9.0%、「3000万円以上4000万円未満」の世帯は5.7%、「2500万円以上3000万円未満」の世帯は4.7%となっており、合わせて約2割を占めています。

二人以上の勤労者世帯のなかには、現役時代から着実に資産形成を進め、高水準の貯蓄を築いている層が一定数いることがうかがえます。

その一方で、中央値が1000万円を下回っていることからもわかるように、すべての勤労者世帯が十分な貯蓄を確保できているわけではありません。

収入があっても、住宅ローンや教育費、日々の生活費などの負担が重なり、思うように貯蓄が進まない世帯も少なくないでしょう。

このように、勤労者世帯といっても貯蓄額には大きな差があります。

働いて安定収入を得ている世帯でも、家族構成や支出の状況によって、貯蓄の進み方は大きく異なると考えられます。

働く世帯の生活費は年代によってどう違う?平均的な月間収支を確認

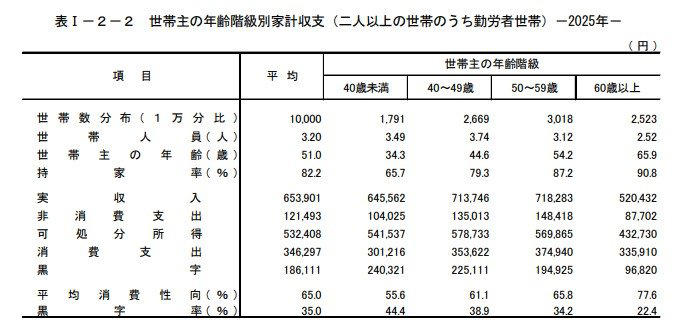

総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」(2026年3月10日公表)をもとに、二人以上の勤労世帯における平均的な月の生活費を年代別に見ていきます。

【勤労者世帯】平均的な「月の生活費」

年代別の月間収支は、以下のとおりです。

【40歳未満】

・実収入:64万5562円

・消費支出:30万1216円

・非消費支出:10万4025円

・黒字:24万321円

【40~49歳】

・実収入:71万3746円

・消費支出:35万3622円

・非消費支出:13万5013円

・黒字:22万5111円

【50~59歳】

・実収入:71万8283円

・消費支出:37万4940円

・非消費支出:14万8418円

・黒字:19万4925円

【60歳以上】

・実収入:52万432円

・消費支出:33万5910円

・非消費支出:8万7702円

・黒字:9万6820円

いずれの年代でも、二人以上の勤労世帯は黒字を確保しています。

ただし、年代によって収入や支出の水準には違いがあり、手元に残る金額にも差が見られます。

また、前年と比べた消費支出の増加率は次のとおりです。

・40歳未満:実質3.6%増

・40~49歳:実質2.9%増

・50~59歳:実質0.5%増

・60歳以上:実質4.9%増

このように、すべての年代で消費支出は増えています。背景にはさまざまな要因がありますが、物価高の影響は無視できないでしょう。

まとめ

働く二人以上世帯の貯蓄額は平均で1579万円に達する一方、中央値は947万円にとどまっており、同じ勤労者世帯でも資産状況には大きな開きがあることがわかります。

高額の貯蓄を持つ世帯が全体の平均を押し上げている一方で、住宅ローンや教育費、日常の支出負担から、十分に貯蓄を増やせていない世帯も少なくありません。

また、月間収支を見ると、どの年代でも勤労世帯は黒字を確保しているものの、年齢が上がるにつれて手元に残る金額は小さくなる傾向が見られます。

加えて、消費支出はすべての年代で増えており、物価上昇が家計に与える影響も無視しにくい状況です。

安定した収入がある世帯でも、貯蓄のしやすさは一律ではありません。

平均額だけで安心せず、自分の家計ではどれだけ残せているのかを確認しながら、無理のない形で資産形成を進めていくことが大切です。

参考資料

・総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果の概要(二人以上の世帯)」

・総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

・総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

関連記事

厚生年金受給者の男女合計「平均年金月額は15万289円」厚生年金の受給額、月15万円以上を受け取る人の割合は?

【国の給付金】「年金生活者支援給付金」とはどのような制度?基本的な仕組みを解説《支給対象になる人》とは?

SHIFTの業績とAI戦略を元機関投資家が分析!最大の焦点は「人的資本の大転換が業績にいつ結実するか」

![舞台は極上のラブレター!SEVENTEENのDKとSEUNGKWANによるスペシャルユニット初単独公演『DxS [SERENADE] ON STAGE - JAPAN 全曲ノーカット版』TV初独占放送](https://s.alongwalker.co/thumb/id/aHR0cHM6Ly9wcmNkbi5mcmVldGxzLmZh-c3RseS5uZXQvcmVsZWFzZV9pbWFnZS8z-MDY1LzE0MjUvMzA2NS0xNDI1LTBjNjlj-YTg4MDkwZmJiNTEzYjM4ZWRiYzVlZjMz-ZDJkLTEwMDB4NjY2LmpwZz93aWR0aD01-MzYmYW1wO3F1YWxpdHk9ODUlMkM3NSZh-bXA7Zm9ybWF0PWpwZWcmYW1wO2F1dG89-d2VicCZhbXA7Zml0PWJvdW5kcyZhbXA7-YmctY29sb3I9ZmZm/3869afde050da58d7161ad2b856043ad.jpg)