【2026年度】国民年金は満額7万円台←対前年度+1300円に。厚生年金+国民年金を月20万円(年240万円)以上受け取る人の割合は?

年金積立金を運用する「GPIF」とは?293兆円を動かす投資戦略

【2026年度】国民年金は満額7万円台←対前年度+1300円に。厚生年金+国民年金を月20万円(年240万円)以上受け取る人の割合は?

日々の暮らしを計画する中で、来月6月に迫った年金支給日を心待ちにしている方もいらっしゃるかもしれません。

厚生労働省が発表した「令和8年度の年金額改定」により、今年度の年金受給額は物価上昇などを反映して引き上げられることが決まっています。

この記事では、改定後の具体的な年金額の目安を確認するとともに、私たちの年金資産を市場で運用し、大きな成果を上げている「GPIF」の運用実績についても詳しく解説していきます。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

2026年度の年金額はどう変わる?国民年金は満額7万円台へ、前年度比1300円増

2026年4月1日に日本年金機構が公表した「令和8年4月分からの年金額等について」によれば、近年の物価や賃金の変動を基に、年金額が前年度よりも増額されることになりました。

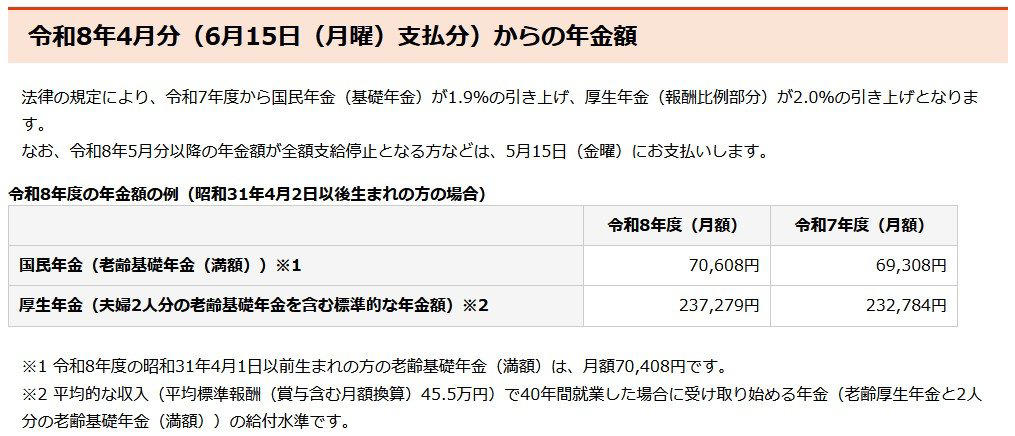

令和8年4月分(6月15日(月曜)支払分)からの年金額

出所:日本年金機構「令和8年4月分からの年金額等について」

2026年4月分(6月15日支給分)からの主な改定内容は、月額で以下のようになっています。

・国民年金(満額・1人分):7万608円(前年度から1300円増)

・厚生年金(標準的な夫婦世帯):23万7279円(前年度から4495円増)

※厚生年金の金額は、夫が平均標準報酬額45万5000円で40年間勤務した会社員で、妻が専業主婦という世帯を想定したモデルケースの合計額です。

厚生年金の平均的な受給額は?月額20万円(年間240万円)以上を受け取るのは全体の2割未満という実態

年金額は改定により増額されましたが、実際の受給状況はどのようになっているのでしょうか。

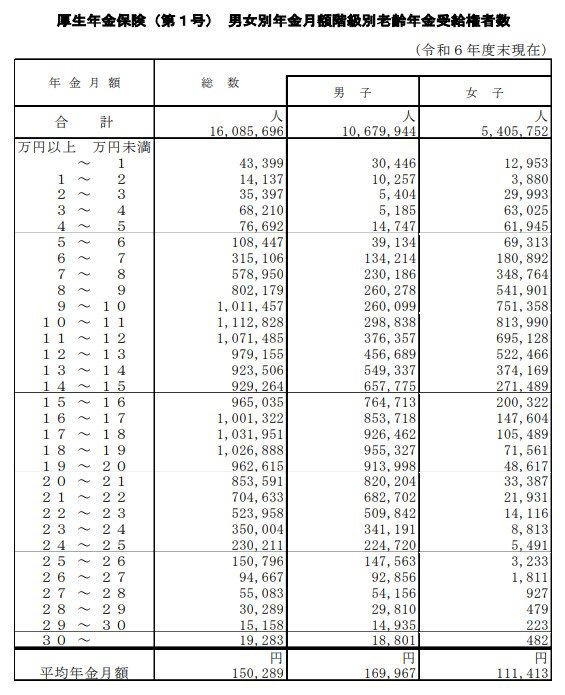

厚生労働省年金局の「令和6年度 厚生年金保険・国民年金事業の概況」によると、老齢基礎年金を含んだ厚生年金の平均受給月額は15万289円です。

厚生年金の受給額

受給額の分布を詳細に見ていくと、月額20万円(年間240万円)以上を受け取っている人の割合は、全体の18.8%にとどまっていることがわかります。

・10万円未満:19.0%

・15万円以上:49.8%

・20万円以上:18.8%

この統計からは、公的年金のみで経済的にゆとりのある生活を送れる人は、少数派であるという実情が見て取れます。

年金積立金を運用する「GPIF」とは?293兆円を動かす投資戦略

「GPIF」って何?

少子高齢化の進行により、年金制度の将来を不安視する声も聞かれますが、制度を支える重要な存在があります。

それが、私たちの年金積立金を管理・運用している公的機関「GPIF(年金積立金管理運用独立行政法人)」です。

GPIFは、将来の年金支給に充てる財源を確保するため、預かった積立金を市場で運用しています。

その基本的な投資戦略は、伝統的な分散投資であり、「国内債券」「国内株式」「外国債券」「外国株式」の4つの資産へ25%ずつ均等に配分する「基本ポートフォリオ」を採用しています。

2025年度の運用実績、利益は40兆円を超える

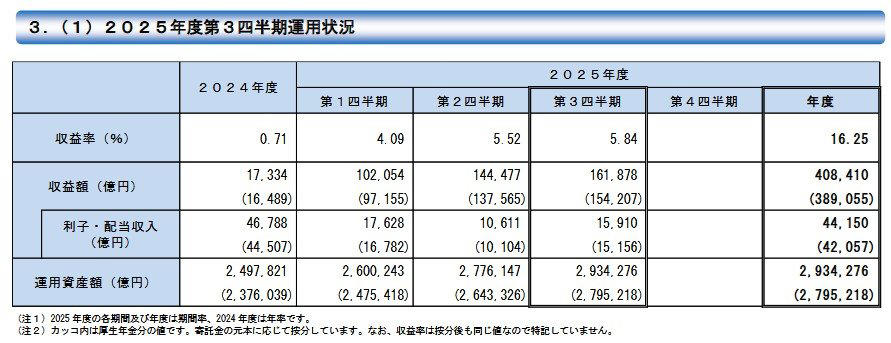

2025年度第3四半期「運用状況」

GPIF(年金積立金管理運用独立行政法人)の「2025年度第3四半期運用状況(速報)」によると、2025年度の運用は非常に好調に推移しています。

特に、10月から12月までの第3四半期においては、株価の上昇と円安が追い風となり、わずか3カ月で約16兆円もの収益を上げています。

・2025年度累計(4〜12月):収益率 約16.25%/収益額 約40兆8000億円

・運用資産総額:293兆4276億円(2025年12月末時点)

運用資産額・構成割合(年金積立金全体)

また、運用を開始した2001年度からの累積収益額は196兆3721億円にのぼり、年金制度の安定性を確保するという目標を大幅に超える成果を上げています。

まとめ:年金額改定とGPIFの実績から考える、これからの資産形成

2026年度の年金額は引き上げられましたが、統計データが示すように、公的年金だけで生活費のすべてをカバーするのは簡単なことではありません。

その一方で、GPIFが293兆円という莫大な資産を安定的に運用し、これまでに累計で196兆円を超える収益を確保している事実は、年金制度の将来にとって心強い要素といえるでしょう。

まずは「ねんきん定期便」などを確認し、ご自身が将来受け取れる年金額を具体的に把握することから始めてみてはいかがでしょうか。

公的年金という基盤があるからこそ、新NISAなどを利用した自助努力による資産形成がより効果的になります。

新年度が始まったこの機会に、将来を見据えた資産計画を立ててみるのも良いかもしれません。

※当記事は再編集記事です。

参考資料

・厚生労働省「令和8年度の年金額改定についてお知らせします」

・厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

・日本年金機構「令和8年4月分からの年金額等について」

・GPIF(年金積立金管理運用独立行政法人)「年金積立金の管理・運用のしくみ」

・GPIF(年金積立金管理運用独立行政法人)「2025年度第3四半期運用状況(速報)」

関連記事

【20~70歳代おひとりさま世帯】貯蓄の「平均値・中央値」はいくら?手取り収入から、どのくらいの割合を金融資産に振り分けてる?

厚生年金+基礎年金「ひとりで月額15万円(年額180万円)」以上受給する人の割合は何%?

【企業分析】ユニクロの原価率は「約50%」。元機関投資家が決算から読み解く、世界で勝てるアパレル企業の世界戦略

![舞台は極上のラブレター!SEVENTEENのDKとSEUNGKWANによるスペシャルユニット初単独公演『DxS [SERENADE] ON STAGE - JAPAN 全曲ノーカット版』TV初独占放送](https://s.alongwalker.co/thumb/id/aHR0cHM6Ly9wcmNkbi5mcmVldGxzLmZh-c3RseS5uZXQvcmVsZWFzZV9pbWFnZS8z-MDY1LzE0MjUvMzA2NS0xNDI1LTBjNjlj-YTg4MDkwZmJiNTEzYjM4ZWRiYzVlZjMz-ZDJkLTEwMDB4NjY2LmpwZz93aWR0aD01-MzYmYW1wO3F1YWxpdHk9ODUlMkM3NSZh-bXA7Zm9ybWF0PWpwZWcmYW1wO2F1dG89-d2VicCZhbXA7Zml0PWJvdW5kcyZhbXA7-YmctY29sb3I9ZmZm/3869afde050da58d7161ad2b856043ad.jpg)