【貯蓄】40歳~50歳代「働き盛り世帯」の貯蓄《平均・中央値はいくら?》65歳リタイア夫婦世帯「標準的な生活費の試算」も紹介

- 【40歳代~50歳代】「働き盛り世帯」は平均でいくら貯蓄を保有している?

- 【40歳代・二人以上世帯】貯蓄額の平均・中央値はいくら?

- 【50歳代・二人以上世帯】貯蓄額の平均・中央値はいくら?

- 【65歳以上・リタイア後の夫婦世帯】ひと月の生活費はいくら必要?

- 65歳以上の夫婦のみの無職世帯の「毎月の収入」は?

- 65歳以上の夫婦のみの無職世帯の「毎月の支出」は?

- 【50歳代から始める】資産運用の「メリット」と「NISA活用術」

- 【シミュレーション】年率3%で運用50歳から65歳「毎月3万円」で積立投資

- インフレを意識した資産形成を進めることが重要

- NISAのメリットをおさらい

- 【新NISA3年目の現実】物価高で家計圧迫も…無理して投資を続ける40歳代・50歳代の実態

- 物価高で家計に「ゆとりがない」人が約3割

- 【オカネコ調べ】生活防衛資金が不足したまま「無理な積立」をするリスクも

- 株価変動によるメンタルストレスと見直しニーズ

【新NISA3年目の現実】物価高で家計圧迫も…無理して投資を続ける40歳代・50歳代の実態

【貯蓄】40歳~50歳代「働き盛り世帯」の貯蓄《平均・中央値はいくら?》65歳リタイア夫婦世帯「標準的な生活費の試算」も紹介

5月の大型連休が明け、新年度の慌ただしさも一段落するこの時期。

春からの新生活費用や自動車税の納付などで出費の多さを実感し、ふと今年の家計やこれからのマネープランについて考え始める方も多いのではないでしょうか。

会社勤めの40歳代・50歳代は、生涯において収入がピークとなる人が多い時期でありながら、子供の学費などで支出も増える、まさにお金の出入りが激しい世代とも言えます。

さらに長引く物価高騰もあり、「同世代はどのくらい貯蓄できているのか」「リタイア後の生活資金はこのままで足りるのか」と不安を感じることもあるでしょう。

そこで今回は、40歳代・50歳代世帯の貯蓄額やリタイア世帯の家計収支データを確認するとともに、新NISA開始から3年目を迎えた「投資家たちのリアルな実態調査」も交えながら、老後に向けた持続可能な資産づくりについて考えてみます。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

【40歳代~50歳代】「働き盛り世帯」は平均でいくら貯蓄を保有している?

まずは、40歳代および50歳代における貯蓄状況を、J-FLEC(金融経済教育推進機構)が実施した「家計の金融行動に関する世論調査 2025年」をもとに確認していきます。

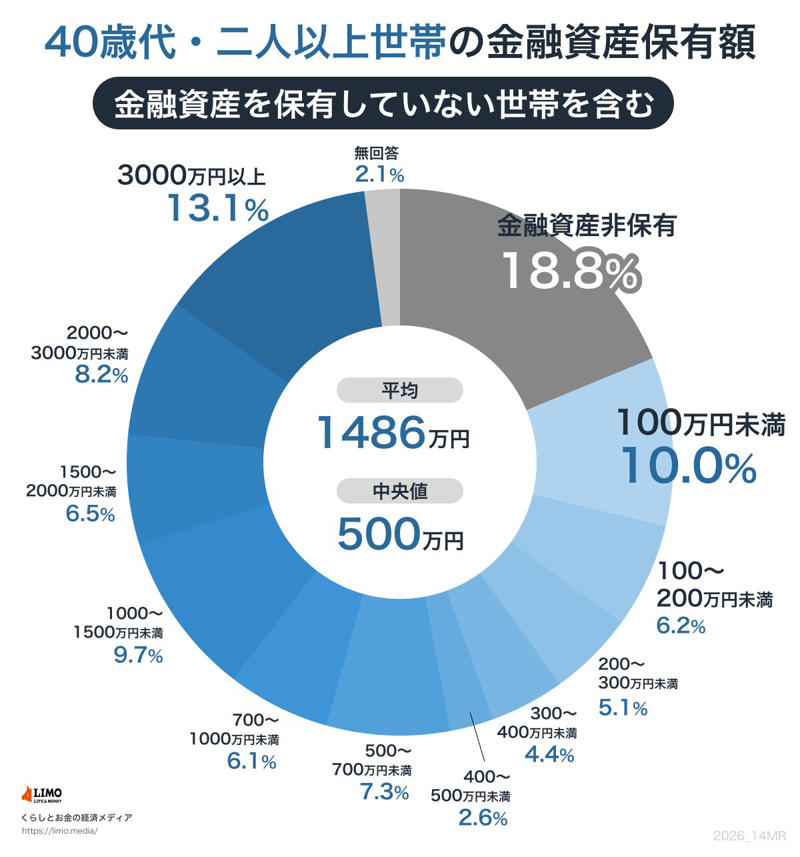

【40歳代・二人以上世帯】貯蓄額の平均・中央値はいくら?

【40歳代・二人以上世帯】貯蓄額の平均・中央値

・金融資産非保有:18.8%

・100万円未満:10.0%

・100~200万円未満:6.2%

・200~300万円未満:5.1%

・300~400万円未満:4.4%

・400~500万円未満:2.6%

・500~700万円未満:7.3%

・700~1000万円未満:6.1%

・1000~1500万円未満:9.7%

・1500~2000万円未満:6.5%

・2000~3000万円未満:8.2%

・3000万円以上:13.1%

・無回答:2.1%

・平均:1486万円

・中央値:500万円

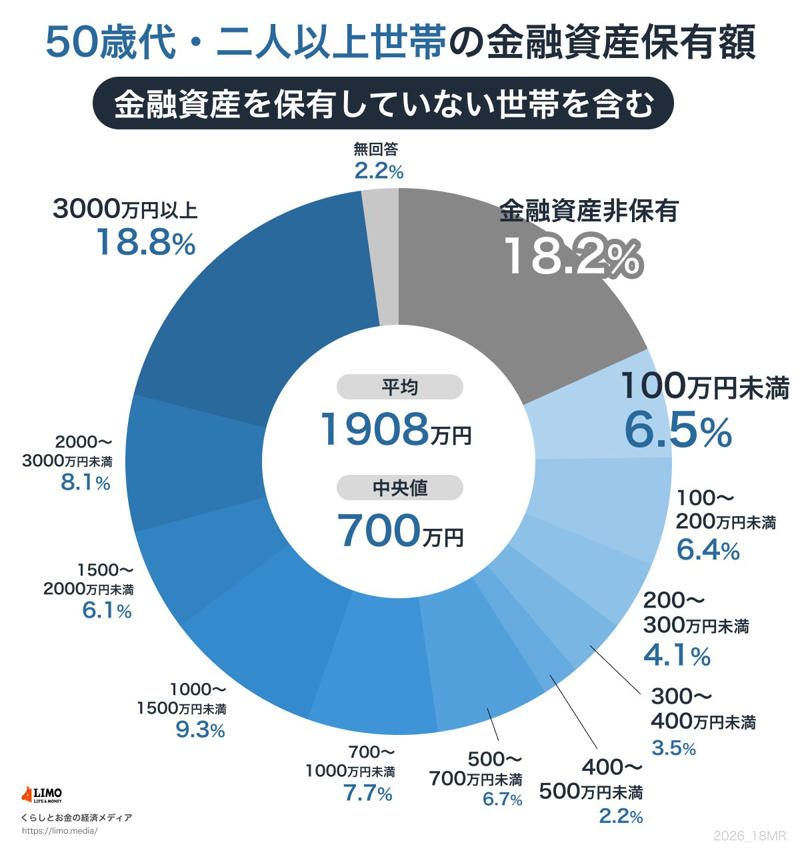

【50歳代・二人以上世帯】貯蓄額の平均・中央値はいくら?

【40歳代・二人以上世帯】貯蓄額の平均・中央値

・金融資産非保有:18.2%

・100万円未満:6.5%

・100~200万円未満:6.4%

・200~300万円未満:4.1%

・300~400万円未満:3.5%

・400~500万円未満:2.2%

・500~700万円未満:6.7%

・700~1000万円未満:7.7%

・1000~1500万円未満:9.3%

・1500~2000万円未満:6.1%

・2000~3000万円未満:8.1%

・3000万円以上:18.8%

・無回答:2.2%

・平均:1908万円

・中央値:700万円

40歳代・50歳代のいずれも、平均貯蓄額が中央値を大きく上回っており、限られた高額保有世帯が平均値を引き上げている状況がうかがえます。

なお、50歳代に目を向けると、金融資産を保有していない世帯は18.2%に達しており、教育にかかる支出の重さや、自由に使える収入が限られていることなどから、働き盛りの世帯でも十分な貯蓄を積み上げられていない状況がうかがえます。

その一方で、3000万円以上の貯蓄を持つ世帯も50歳代では18.8%存在しており、世帯間の貯蓄格差が拡大していることが分かります。

このような状況を踏まえると、老後を見据えた計画的な資産形成の重要性が高まっていると言えるでしょう。

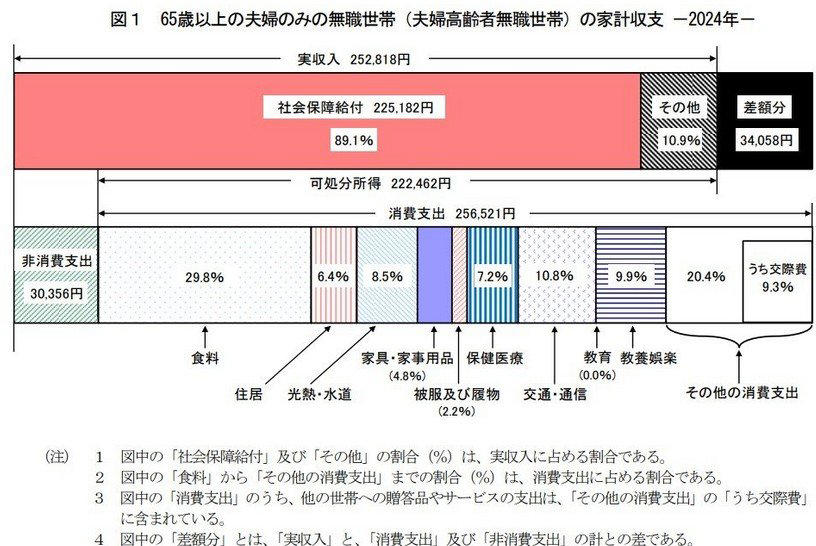

【65歳以上・リタイア後の夫婦世帯】ひと月の生活費はいくら必要?

老後資金をより具体的に捉えるため、総務省統計局が公表した「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」をもとに、「65歳以上の夫婦のみの無職世帯」の家計状況を確認してみましょう。

65歳以上の生活費

65歳以上の夫婦のみの無職世帯の「毎月の収入」は?

毎月の実収入: 25万4395円

・うち社会保障給付(主に年金):22万8614円

65歳以上の夫婦のみの無職世帯の「毎月の支出」は?

毎月の支出: 29万6829円

・消費支出:26万3979円

・非消費支出(税金・社会保険料など):3万2850円

この世帯の月々の実収入は25万4395円で、そのうち約9割にあたる22万8614円が公的年金などの社会保障給付によるものです。

一方、消費支出と非消費支出を合わせた支出総額は29万6829円となっており、収支を比べると毎月4万2434円の不足(赤字)が生じる計算となります。

前年などと比べても物価上昇の影響が消費支出に表れており、月々約4.2万円の不足分は、手元の貯蓄を取り崩すなどして補う必要があります。こうした現実を考えると、現役期から計画的に備えておくことが欠かせないと言えるでしょう。

【50歳代から始める】資産運用の「メリット」と「NISA活用術」

リタイア後に必要となる金額は人それぞれですが、公的年金や退職金だけでは足りなくなる可能性があることを踏まえ、早い段階から老後資金の準備を進めておく姿勢が大切です。

「人生100年時代」と言われる今、老後の資金面に不安を感じるのは多くの人に共通しています。

ただし、「50歳代からでは手遅れだ」と悲観する必要はありません。

資産運用において重視したい点の一つが、できる限り長い運用期間を確保することです。

時間をかけることで値動きの影響が和らぎ、結果として安定した成果につながりやすくなります。

【シミュレーション】年率3%で運用50歳から65歳「毎月3万円」で積立投資

ここでは、具体的なイメージを持つために、ある想定ケースをもとに試算を行ってみます。

たとえば、50歳の人が65歳で退職するまでの15年間、毎月3万円をNISAを活用して積立投資し、年率3%で運用できたと仮定します。

この条件でコツコツと積み立てを続けた場合、拠出した元本540万円に対し、運用による増加分がおよそ140万円加わる計算となります。

もっとも、これは一定の前提に基づいたシミュレーションであり、投資である以上、元本割れの可能性がある点には注意が必要です。

それでも、長い期間にわたり分散を意識しながら積立を行う方法は、リスクを抑えつつ収益を狙う手段として有効だと考えられています。

つみたてシミュレーション

インフレを意識した資産形成を進めることが重要

では、同じ資金を銀行の預金に預けていた場合を考えてみましょう。

現在、大手銀行の普通預金金利はおおむね年0.2%程度です。仮にこの金利で毎月3万円を15年間積み立てたとしても、得られる利息は税引き前で約8万円、税引き後では約6万5000円にとどまります。

元本が540万円あっても、増える金額はごくわずかです。

この水準では、物価上昇が続く状況下でインフレに対応できず、実質的にはお金の価値が目減りする可能性もあります。

年1%にも満たない利回りの預金だけで老後資金を増やしていくのは、現実的には簡単ではないと言えるでしょう。

NISAのメリットをおさらい

NISAが老後に向けた資産形成で大きな強みを持つ理由の一つに、運用によって得た利益が非課税になる点が挙げられます。

先ほどの試算では、運用益として139万円が生じていました。

これをNISAではなく、通常の課税口座で運用していた場合、この139万円に対して所得税・復興特別所得税・住民税を合わせた約20%が課税されることになります。

本来であれば30万円近くを税金として差し引かれる計算ですが、NISA口座を利用していれば、こうした税負担は発生しません。

つまり、運用によって増えた139万円を、そのまま手元に残せる可能性があるのです。

この「利益が非課税になる」という仕組みこそが、NISAが個人の資産形成において頼もしい制度とされる大きな理由だと言えるでしょう。

【新NISA3年目の現実】物価高で家計圧迫も…無理して投資を続ける40歳代・50歳代の実態

NISAを使った資産形成の有効性は前述の通りですが、実際に制度を利用している人たちは順風満帆に運用できているのでしょうか。

新NISAがスタートして3年目を迎えた2026年4月、家計診断・相談サービス『オカネコ』を運営する株式会社400FがNISA利用者を対象に行った「オカネコ NISAによる家計圧迫の実態調査」からは、長引く物価高や相場変動によるストレスに直面し、無理をして投資を続ける「投資家のリアルな悩み」が浮き彫りになっています。

物価高で家計に「ゆとりがない」人が約3割

昨年度と比較して家計に「ゆとりがなくなった」と回答した人は28.2%。その要因の83.8%が「生活用品や光熱費などの物価高騰」であり、外部環境によるコスト増が家計を直接的に圧迫しています。

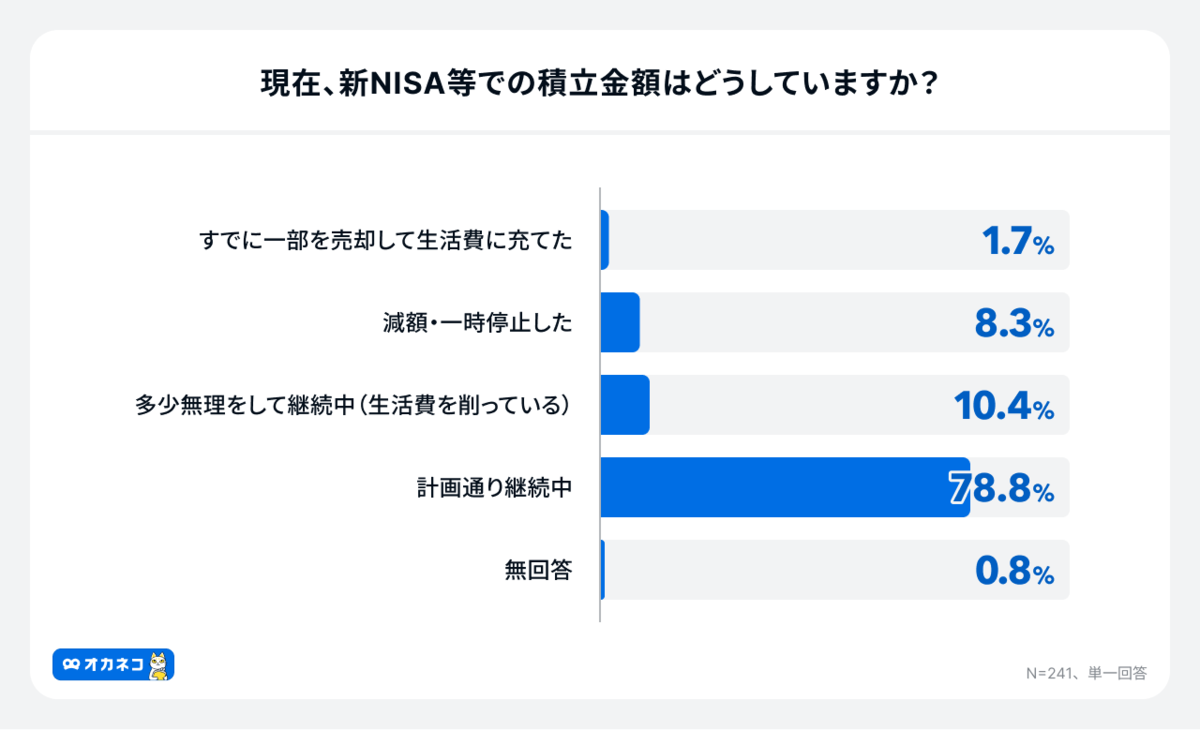

【オカネコ調べ】生活防衛資金が不足したまま「無理な積立」をするリスクも

出所:400F【オカネコ NISAによる家計圧迫の実態調査】NISA利用者の約4人に1人が「生活防衛資金3ヶ月未満」「家計のゆとり減少」28.2%、10人に1人は「無理をしてNISA継続中」4割以上が「投資額の適正診断」を希望

NISA等の積立を「計画通り継続中」とする層が約8割いる一方で、10人に1人(10.4%)は「多少無理をして(生活費を削って)継続中」と回答。さらに深刻なのは、約4人に1人(24.9%)が、突発的な事態に備えるための現預金(生活防衛資金)が「月間生活費の3カ月分未満」の状態で投資を続けているという事実です。

株価変動によるメンタルストレスと見直しニーズ

直近の世界的な株価変動を受け、「損失を見るのがストレスで意識的に口座の確認を減らした(メンタル回避型)」という人が7.1%。

また、新NISA利用者の4割以上(42.3%)が、画一的な「入金最大化」ではなく、「自分に合った適正な投資額を客観的に診断してほしい」と、投資プランの軌道修正を望んでいることがわかりました。

まとめにかえて

会社勤めの40歳代・50歳代の貯蓄状況を見ると、平均値と中央値の大きな乖離から貯蓄の二極化が進んでいる現実が明らかになりました。

65歳以上の無職夫婦世帯の平均的な家計が毎月約4.2万円の赤字に陥っていることからも、老後資金の準備は避けて通れない課題です。

しかし、調査データが示す通り、十分な「生活防衛資金(現金)」を確保しないまま、焦ってNISAへの投資を優先しすぎるのは、避けたほうが良いと言えるでしょう。

資産形成は、短距離走ではなく長距離マラソンです。まずは「最低でも生活費の3〜6カ月分」の現預金を確保することを最優先にすると良いでしょう。

その上で、ご自身の今の家計状況に合った「無理のない金額」でNISAやiDeCoといった税制優遇制度を活用していくことが大切です。

もし「今の積立額が適切かどうかわからない」「家計が苦しいのに惰性で投資を続けてしまっている」と迷った時は、「持続可能な投資プラン」へ向けた見直しを行うことも、有効な自己防衛策の一つと言えるでしょう。

参考資料

・J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」

・総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

・金融庁「つみたてシミュレーター」

・金融庁「NISAを知る」

・400F NISA利用者の約4人に1人が「生活防衛資金3ヶ月未満」「家計のゆとり減少」28.2%、10人に1人は「無理をしてNISA継続中」4割以上が「投資額の適正診断」を希望

関連記事

「65歳以上の単身世帯」ひとり暮らしのシニア、ひと月の生活費はどのくらい?年金はいくらもらえる?

【2026年度版最新】厚生年金・国民年金《ライフコース別》65歳からの受給目安額を5パターン紹介!平均受給額と比べてみると?

【企業分析】ユニクロの原価率は「約50%」。元機関投資家が決算から読み解く、世界で勝てるアパレル企業の世界戦略

![舞台は極上のラブレター!SEVENTEENのDKとSEUNGKWANによるスペシャルユニット初単独公演『DxS [SERENADE] ON STAGE - JAPAN 全曲ノーカット版』TV初独占放送](https://s.alongwalker.co/thumb/id/aHR0cHM6Ly9wcmNkbi5mcmVldGxzLmZh-c3RseS5uZXQvcmVsZWFzZV9pbWFnZS8z-MDY1LzE0MjUvMzA2NS0xNDI1LTBjNjlj-YTg4MDkwZmJiNTEzYjM4ZWRiYzVlZjMz-ZDJkLTEwMDB4NjY2LmpwZz93aWR0aD01-MzYmYW1wO3F1YWxpdHk9ODUlMkM3NSZh-bXA7Zm9ybWF0PWpwZWcmYW1wO2F1dG89-d2VicCZhbXA7Zml0PWJvdW5kcyZhbXA7-YmctY29sb3I9ZmZm/3869afde050da58d7161ad2b856043ad.jpg)