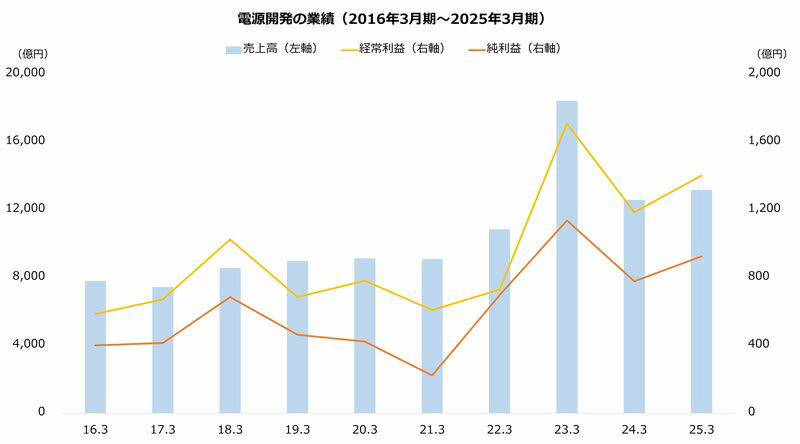

電源開発(Jパワー)【9513】なぜ株価は下がらない? イラン攻撃後に年初来高値 中東リスクに強い理由を解説

電源開発(Jパワー)【9513】なぜ株価は下がらない? イラン攻撃後に年初来高値 中東リスクに強い理由を解説

中東リスクで選好される異色の電力株

電源開発(Jパワー)が堅調です。2026年2月末の米国・イスラエル陣営によるイラン攻撃から株価は世界的に軟調で、日経平均株価も大きく下落しています。しかし、電源開発への売りは限定的で、3月には年初来高値を更新しました。

同業と比べても電源開発は底堅い値動きです。電力会社はエネルギー集約型の産業で、中東情勢の悪化は売りを連想させやすく主要株は大きく売り込まれています。しかし、電源開発はほとんど下落していません。

【主な電力株の株価騰落率(26年2月末~3月9日終値)】

・電源開発:-0.03%

・東京電力ホールディングス:-14.59%

・関西電力:-14.28%

・中部電力:-7.55%

・東北電力:-15.71%

・(参考)日経平均株価:-10.40%

【電源開発の株価チャート(過去5年間)】

・株価:3729円(26年3月9日終値)

出所:TradingView

【電源開発の予想配当利回り(26年3月期)】

・予想配当金:100円

・予想配当利回り:2.68%

・(参考)東証プライム平均利回り:1.83%(26年2月)

※東証プライム平均利回りは加重平均

出所:電源開発 決算短信

イラン紛争で市場がリスクオフに向かう中、なぜ電力会社の電源開発は相対的に買われているのでしょうか。背景に迫りましょう。

炭鉱事業がエネルギー高騰を相殺 石炭発電も地政学リスク回避に奏功

電源開発の株価が堅調な理由は、事業構造の違いが背景にあると考えられます。一般的な電力会社と異なり、電源開発はエネルギー価格が上昇しても収益が圧迫されにくい仕組みがあります。

一般的な電力会社は家庭向けに電気を供給していますが、家庭向け電気料金はエネルギー市況の変動を即座には反映できません。燃料費が急騰しても電気料金の引き上げは緩やかとなり、結果として電力会社の収益を圧迫します。

一方、電源開発は卸売り専業の電力会社であり、販売先は主に旧一般電気事業者(※)です。販売価格は燃料費影響を原則として適宜反映していく契約であり、一般的な電力会社より価格転嫁しやすく収益を確保しやすい構造があります。

※旧一般電気事業者…電力自由化前の電力会社10社(東京電力や関西電力など)

加えて、電源開発は石炭の炭鉱権益も保有します。エネルギー市況が上昇すると炭鉱の収益が高まりやすく、連結業績を押し上げる傾向です。例えば、ロシア・ウクライナ紛争でエネルギー市況が高騰した23年3月期は、炭鉱事業の好調を主因に大幅な増益となりました。

出所:電源開発 決算短信より著者作成

【主な電力会社の経常利益(23年3月期)】

・電源開発:1708億円(前年同期比:+134.5%)

・東京電力:-2854億円(前年同期は422億円の黒字)

・関西電力:-67億円(同1360億円の黒字)

・中部電力:651億円(同593億円の赤字)

・東北電力:-1993億円(同492億円の赤字)

※東京電力は東京電力ホールディングス

出所:各社の決算短信

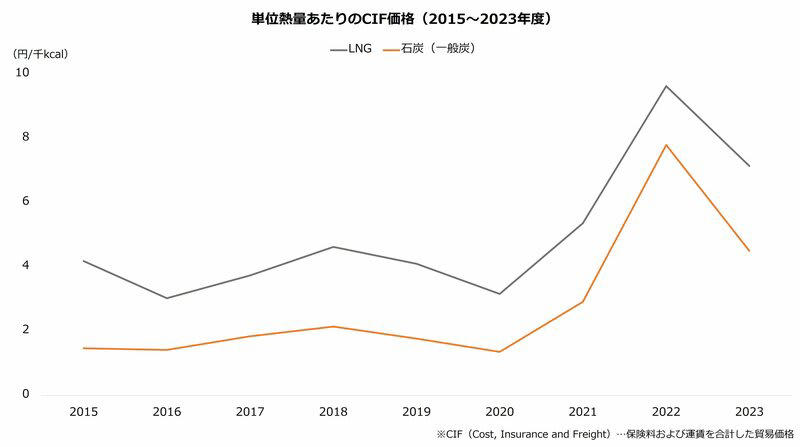

さらに掘り下げると、資源の違いによる差も見えてきます。イラン紛争でホルムズ海峡が事実上の封鎖となり天然ガスの供給が懸念されていますが、電源開発は石炭火力発電が中心です。石炭はオーストラリアやインドネシアで輸出が多く、電源開発もそれらの地域から調達しています。

天然ガスの石炭に対する値上がりは電源開発の収益機会です。電力の販売価格はLNG(液化天然ガス)の影響を受けやすく、値上がりは販売単価を押し上げます。同時に石炭の値上がりが抑制的なら、電源開発は発電コストを抑えやすくなり、利益が拡大する構図です。

石油や天然ガスと比べると、地理的な条件から石炭は中東リスクが低い資源です。イラン紛争は石炭価格も上昇させていますが、傾向としてエネルギーあたりの価格はLNGより石炭の方が安く、差は今後さらに拡大するかもしれません。

出所:経済産業省 資源エネルギー庁 エネルギー動向より著者作成

低PBR脱却へROE目標を新設 株主還元も強化、初の自社株買い実施

株価は足元で相対的に堅調な一方で、PBR(株価純資産倍率)は低水準です。電力株はPBRが低い傾向にあり、主要株の多くは1倍を割り込みます。エネルギーリスクが大きいことや、大規模な設備投資が必要で内部留保による資本の膨張を招きやすいことが低PBRの一因だと考えられます。

【主な電力株のPBR(26年3月9日終値)】

・電源開発:0.51倍

・東京電力:0.35倍

・関西電力:0.88倍

・中部電力:0.66倍

・東北電力:0.55倍

※純資産および株式数は25年3月末

しかし、近年は資本コスト経営の意識が強まっています。電源開発は24年5月に中期経営計画を公表し、前回の計画に盛り込まなかったROE(自己資本利益率)目標を設定しました。当面は稼働資産ROIC(投下資本利益率)3.5%程度を目安に取り組み、ROEは27年3月期に5%程度、30年代に8%以上の達成を目指す内容です。

ROE目標の達成に向け株主還元も引き上げました。27年3月期までは従来の方針(配当性向30%)に相当する1株あたり100円の下限配当を設定し、総還元性向で30%を目指します。25年には、同社として初の自社株買いの実施を公表しました。株主還元を高めることで資本を引き締め、ROEの向上を目指す方針です。

電源開発は低炭素化に向けエネルギー転換を進展中で、27年3月期までの3年間では戦略投資として3250億円を投じます。大型の投資を進める中でも株主還元に資金を振り向け、株式価値の改善を目指します。

権益売却益も今期は減収減益の計画 大間原発の稼働に期待

最後に今期(26年3月期)の業績を押さえましょう。

今期は公表されている第3四半期までは売上高が前年同期比9.8%減、経常利益は同5.1%増となりました。火力発電所の休廃止影響などで売り上げが減少したものの、北米でガス火力権益の売却益が生じたことから経常増益となります。

なお、北米ガス火力権益の売却は期初から織り込まれており、通期の見通しは変更されていません。通期では減収減益で着地する計画となっています。また、第3四半期決算の公表は1月末であり、先述のとおりエネルギー市況はイラン紛争で急騰していることから着地は変動することも予想されます。

【電源開発の業績予想(26年3月期)】

・売上高:1兆2120億円(-7.9%)

・経常利益:1190億円(-15.1%)

・純利益:890億円(-3.8%)

※()は前期比

※同第3四半期時点における同社の予想

出所:電源開発 決算短信

中長期的には原子力発電所も注目です。電源開発は大間原子力発電所(青森県)を08年から建設中で、25年5月には基準地震動が妥当との評価を獲得しました。29年後半には安全強化対策工事を完了し、30年代には稼働を開始したい考えです。

大間原子力発電所は、東日本大震災による中断影響もあり建設は長期化していますが、稼働となれば収益の押し上げが期待されます。工事や安全上の審査が進展すれば、株価には追い風となりそうです。

若山 卓也/金融ライター

証券会社で個人向け営業を経験し、その後ファイナンシャルプランナーとして独立。金融商品仲介業(IFA)および保険募集人に登録し、金融商品の販売も行う。2017年から金融系ライターとして活動。AFP、証券外務員一種、プライベートバンキング・コーディネーター。

関連記事

味の素【2802】大型株では異例の株価ストップ安からの急回復 「手のひら返し」はなぜ起きた? 決算を深堀り

銀行とファンドは対立関係なのか? 個人投資家も知っておきたい話題のプライベートクレジットの仕組み

アルコニックス【3036】株価停滞3年から激変の2倍化は続く? 非鉄金属高騰の影で問われる真価、ホットスポット戦略が左右する今後