大昔のクレジットカードを使い続けている人へ・ポイント年2%前後の得するプラチナ今すごいぞ

一定の金額以上、クレジットカードを使う人は年会費を払ってもプラチナカードにしたほうがトータルでお得な場合が多々ある。NISAとも相性がいい5枚を比較。【本記事はアエラ増刊「AERA Money 2026春号」から抜粋しています】

* * *

「クレジットカードは年会費無料のものしか使わない」と決めている人もいると思うが、ちょっと待った。

ポイント稼ぎに全振りした「ガチでお得なプラチナカード」が登場している。

数万円の年会費を払っても還元率の高さで元が取れて、トータルでは年会費無料のカードより多くのポイントがもらえる場合が結構ある(金額的にどれくらい使う人が得しやすいのかは後述)。

■ある意味「確定利益」

本記事では主要ネット証券の投資信託つみたてとも相性がいいカードを5枚選んだ。そう、ネット証券では各社指定のクレジットカードで投資信託がつみたてられる。

クレジットカード経由にすると「つみたて金額に応じてポイントがもらえる」のだ。

投資信託自体は儲かることも損することもあるが、投資信託つみたてのポイントは、ある意味「確定利益」。もちろんNISA口座での投資信託つみたてでもポイントがつく。

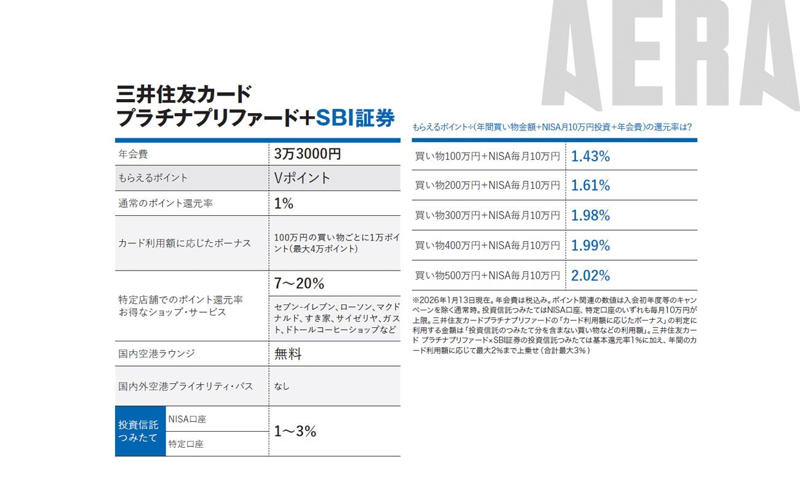

まず、結論を先に。SBI証券なら「三井住友カード プラチナプリファード」、楽天証券なら「楽天ブラックカード」(名称は「ブラック」だがサービス内容は一般的なプラチナカード相当)、マネックス証券なら「dカード PLATINUM」、松井証券なら「JCBプラチナ」、三菱UFJ eスマート証券なら「三菱UFJカード・プラチナ・アメリカン・エキスプレス・カード」がいい。

各カードのスペックや実質利回りを一覧表で本記事2ページ目に掲載したので見てほしい。プラチナカードの特典として、国内外の空港のプライオリティ・パスについても比較している。

表の下にある還元率は「年間買い物金額(税込み/以下同)+NISAで月10万円(の投資信託つみたて)」とカードの年会費を考慮した場合の実質利回りだ。なお、年間買い物金額にはNISAで投資した金額は含まない。

たとえば「dカード PLATINUM」の「買い物300万円+NISA毎月10万円」は2.30%だが、これは「買い物で年間300万円(ぴったり)+NISAで年間120万円=420万円」のカード決済に対し、年会費2万9700円を支払っても実質2.30%≒年間9万7200ポイントがもらえるという意味である。

※編集部注:ここから紹介する各カードのポイント還元率は入会初年度のキャンペーンなどを含まない「通常時」のもの

順番に紹介しよう。「三井住友カード プラチナプリファード」はVポイントが貯まるカード。

通常の決済で1%のポイント還元がある他、カードでの買い物100万円ごとに1万ポイントがつく(最大4万ポイント)。

SBI証券のNISA口座や特定口座での投資信託クレジットカードつみたては通常1%。これに加えて「前年の投資信託つみたて以外のカード利用額」に応じたポイント還元がある。

前年の利用額300万円以上だと、投資信託つみたては通常ポイント込みで合計2%、500万円以上だと合計3%還元に。

三井住友カード プラチナプリファードには対象店舗でのポイント爆上げサービス「Vポイントアッププログラム」がある。

セブン・イレブンやローソンなどのコンビニ、マクドナルドやすき家、サイゼリヤ、ガスト、ドトールコーヒーショップといった外食チェーンではスマホタッチ決済などでポイントが上乗せとなり、トータルの還元率は7%に跳ね上がる。

※編集部注:さらに条件を満たすと対象店舗では最大20%までポイント還元率がアップするが、ここでは最低ラインを記載。なお「Vポイントアッププログラム」はプラチナプリファード以外の三井住友カードの多くが対象(諸条件は少し違う場合がある)

■投信つみたて2%還元

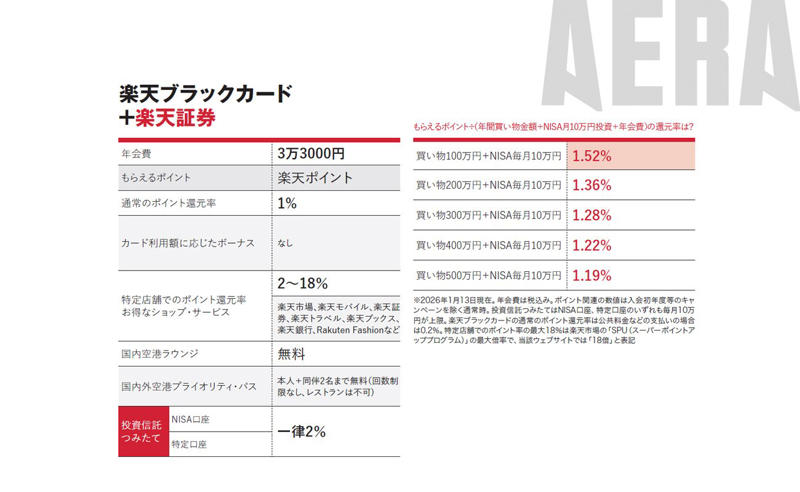

続いて「楽天ブラックカード」は楽天ポイントが還元される楽天カードの最高峰。通常1%のポイント還元、楽天サービスの利用状況に応じて楽天市場内の購入の還元率が実質2~18%にアップする。

注目点は投資信託つみたての還元率だ。

楽天ブラックカードはNISA口座でも特定口座でも、カードの買い物利用額に関わらず2%がもらえる。条件なしで投資信託つみたて2%還元は大盤振る舞いと言っていい。

※編集部注:楽天ブラックカードは原則、楽天プレミアムカード(一般的なゴールドカードに相当)を12カ月以上使い、かつ所定の12カ月の買い物利用額が500万円以上だった人に「入会の権利」が与えられる

2024年11月に登場した「dカード PLATINUM」もポイント特化型のプラチナカードとして人気急上昇。もらえるのはdポイントだ。

通常の買い物で1%のポイント還元の他、ドコモケータイなど関連サービスのカード払いでポイントがアップする。

dカード PLATINUMはマネックス証券での投資信託つみたてでポイントがもらえる。

NISAの投資信託つみたては毎月の買い物利用額に応じて1.1~3.1%。

毎月10万円未満の買い物で1.1%、毎月10万円以上20万円未満で2.1%、毎月20万円以上で3.1%と高い。

■dカード×アマゾン

万人に喜ばれそうなのが「d曜日」のポイントアップ。金曜か土曜に対象店舗(アマゾンやユニクロなど)で「d払い(決済はdカード)」を使って買い物をすると、対象店舗からもらえるポイントとは「別に」最大4%のポイント還元がある。

アマゾンなどからもともともらえるポイントは原則そのままに、d曜日の分が上乗せされるイメージだ。これはうれしい! ユニクロも日常着やインナーなどで定期的に買い物している人は多そう。ふだんよく買い物をする店舗がお得になるカードを選ぶのは基本中の基本である。

さて、注意点も。アマゾンではドコモケータイやahamoなどのドコモ回線を利用していないとd払いができない。

また、d曜日の対象日にアマゾンからドコモへ購入情報が到着した分のみポイント上乗せ対象になる点も知っておこう。

「そんなのいつか分からないよ」などと心配な人は条件を満たしたうえで「金曜日にアマゾンでd払い!」と決めればそこそこ安心かも。

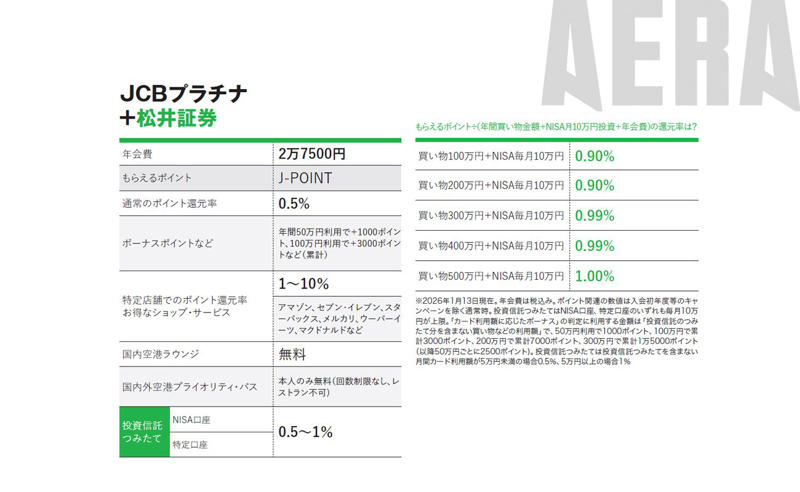

「JCBプラチナ」は2026年1月にスタートしたJCBの新サービス「J‒POINT」が貯まるカードだ。

通常の買い物では0.5%だが、年間買い物利用額50万円ごとにボーナスポイントがもらえる。50万円利用で1000ポイント、100万円ならさらに2000ポイントといった具合だ。

事前に登録のうえ対象店舗で利用すると最大10%のポイント還元。投資信託つみたては松井証券かSBI証券に対応。買い物でのカード利用額が月5万円以上で1%、月5万円未満なら0.5%の還元だ。

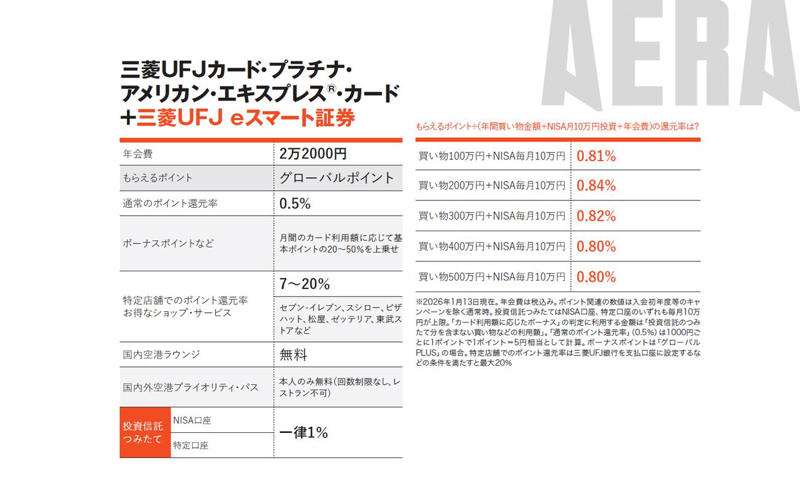

最後は「三菱UFJカード・プラチナ・アメリカン・エキスプレス・カード」。貯まるのは三菱UFJニコスの「グローバルポイント」で、通常のポイント還元率は0.5%(1ポイント=5円相当の商品と交換した場合)だ。

セブン・イレブンやスシロー、松屋などの対象店舗で利用するとポイント還元率7%。条件を満たせば最大20%のポイント還元となる。三菱UFJ eスマート証券での投資信託つみたては一律1%の還元。

今回の試算で掲載できなかった数字もつぶさに見ていくと、プラチナカードで得しやすいのは「おおむね」年間300万円以上、クレジットカードを使う人。

1カ月当たりに直すと25万円のカード決済だ。

水道光熱費や携帯電話代など、必ず出ていくお金も1枚のカードに集約させれば、毎月25万円以上というのはそこまで高いハードルではないかも?

取材・文/中島晶子(AERA編集部)、乃木野 豊

編集/綾小路麗香、伊藤忍

『AERA Money 2026春号』から抜粋

・【図表5枚】大昔のクレジットカードを使い続けている人へ・ポイント年2%前後の「得するプラチナ」今すごいぞ

・全世界株式【2025最安は逆転勝ちでコレ】eMAXIS Slimに「オルカン値下げしますか」と聞いたら/新NISA応援

・一番ラクで得なNISAの始め方「年6000ポイント確実にもらうには」「ネット証券はココ、投信はコレ」【NISA応援】